संबंधित पाठ्यक्रम

सामान्य अध्ययन-3: भारतीय अर्थव्यवस्था तथा योजना, संसाधनों को जुटाने, प्रगति, विकास तथा रोजगार से संबंधित विषय; समावेशी विकास तथा इससे उत्पन्न विषय।

संदर्भ: भारतीय रिज़र्व बैंक (RBI) ने बैंकिंग विनियमन अधिनियम, 1949 के तहत पेटीएम पेमेंट्स बैंक लिमिटेड का बैंकिंग लाइसेंस रद्द कर दिया है। इसके लिए आरबीआई ने गंभीर विनियामक और शासन संबंधी विफलताओं का हवाला दिया है।

अन्य संबंधित जानकारी

- भारतीय रिज़र्व बैंक (RBI) ने धारा 22(4) के तहत लाइसेंस रद्द किया, जिससे बैंक को तत्काल प्रभाव से अधिनियम की धारा 5(b) और 6 के तहत किसी भी बैंकिंग गतिविधि के लिए प्रतिबंधित कर दिया गया है।

- केंद्रीय बैंक, बैंक के समापन (winding up) के लिए उच्च न्यायालय का रुख करेगा; हालाँकि, इसने स्पष्ट किया है कि बैंक के पास सभी जमाकर्ताओं को भुगतान करने के लिए पर्याप्त नकदी उपलब्ध है।

- यह कार्रवाई कई उल्लंघनों पर आधारित थी, जिनमें शामिल हैं:

- जमाकर्ताओं के हितों के प्रतिकूल संचालन (धारा 22(3)(b))

- प्रबंधन की दोषपूर्ण प्रकृति (धारा 22(3)(c))

- निरंतरता की अनुमति देने में जनहित का अभाव (धारा 22(3)(e))

- लाइसेंस की शर्तों का अननुपालन (धारा 22(3)(g))

- आरबीआई मार्च 2022 से ही प्रतिबंधों को सख्त कर रहा था (नए ग्राहकों को जोड़ने पर रोक लगा दी गई थी), जिसके बाद निरंतर अनुपालन विफलताओं के कारण 2024 में जमा, क्रेडिट और वॉलेट टॉप-अप को प्रतिबंधित करने वाले निर्देश जारी किए गए।

- यह कदम मुख्य रूप से एक प्रक्रियात्मक पराकाष्ठा है, जिसका मूल कंपनी ‘वन 97 कम्युनिकेशंस लिमिटेड’ पर कम से कम प्रभाव पड़ेगा, क्योंकि इसने पहले ही अपने परिचालन को भागीदार बैंकों में स्थानांतरित कर दिया था।

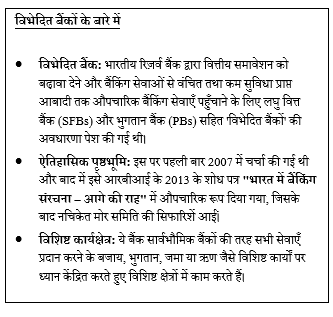

पेमेंट्स बैंकों के बारे में

- पेमेंट्स बैंक (भुगतान बैंक) एक ऐसी वित्तीय संस्था है जिसे न्यूनतम क्रेडिट जोखिम के साथ छोटे पैमाने पर संचालित करने के लिए स्थापित किया गया है।

- इसे नचिकेत मोर समिति (2014) की सिफारिशों के आधार पर पेश किया गया था, जिसका उद्देश्य बैंकिंग सुविधाओं से वंचित और कम बैंकिंग सुविधा प्राप्त आबादी को बैंकिंग सेवाएँ प्रदान करके वित्तीय समावेशन को बढ़ावा देना है।

- मुख्य उद्देश्य:

- प्रवासी श्रमिकों, निम्न-आय वाले परिवारों और छोटे उद्यमियों को सेवा प्रदान करना।

- अनिवार्य बैंकिंग सेवाएँ जैसे जमा, भुगतान और प्रेषण प्रदान करना।

- भारत में डिजिटल बैंकिंग इकोसिस्टम को सुगम बनाना।

- नियामक फ्रेमवर्क:

- पंजीकृत है: कंपनी अधिनियम, 2013

- शासित होता है: बैंकिंग विनियमन अधिनियम, 1949; भारतीय रिज़र्व बैंक अधिनियम, 1934; विदेशी मुद्रा प्रबंधन अधिनियम, 1999 और भुगतान और निपटान प्रणाली अधिनियम, 2007.

- पेमेंट्स बैंक की मुख्य विशेषताएँ

- विभेदित बैंक: सार्वभौमिक बैंकों के विपरीत, इनकी परिचालन संबंधी विशिष्ट सीमाएँ होती हैं।

- लघु स्तरीय संचालन: इनका मुख्य ध्यान ‘कम मूल्य’ और ‘उच्च संख्या’ वाले लेनदेन पर होता है।

- पूँजीगत आवश्यकताएँ

- न्यूनतम चुकता पूँजी: ₹100 करोड़।

- प्रमोटर का न्यूनतम प्रारंभिक योगदान: पहले पाँच वर्षों के लिए चुकता इक्विटी पूँजी का कम से कम 40%।

- कार्य

- जमा स्वीकार करना: प्रति ग्राहक ₹2,00,000 तक की जमा राशि।

- बचत और चालू खाते की सुविधा प्रदान करते हैं, किंतु सावधि जमा की अनुमति नहीं है।

- डेबिट कार्ड जारी करते हैं लेकिन क्रेडिट कार्ड नहीं।

- जमा राशि का निवेश: प्राप्त जमा राशि का 75% वैधानिक तरलता अनुपात (SLR) प्रतिभूतियों में और शेष 25% अनुसूचित वाणिज्यिक बैंकों के पास सावधि जमा के रूप में रखना अनिवार्य है।

- भुगतान और प्रेषण: ये व्यक्तिगत भुगतान और सीमा-पार धन प्रेषण की सुविधा प्रदान करते हैं।

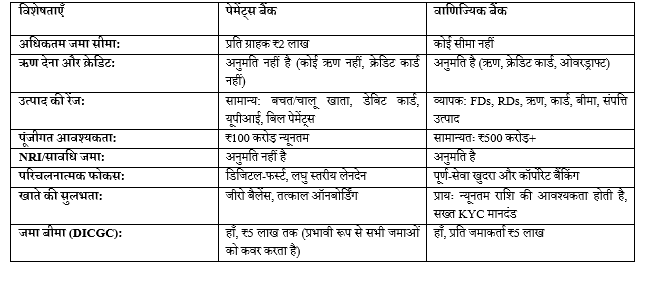

पेमेंट बैंक बनाम वाणिज्यिक बैंक