संबंधित पाठ्यक्रम

सामान्य अध्ययन-3: भारतीय अर्थव्यवस्था तथा योजना, संसाधनों को जुटाने, प्रगति, विकास तथा रोजगार से संबंधित विषय; उदारीकरण का अर्थव्यवस्था पर प्रभाव, औद्योगिक नीति में परिवर्तन तथा औद्योगिक विकास पर इनका प्रभाव।

संदर्भ: भारत सरकार ने ‘विदेशी मुद्रा प्रबंधन (गैर-ऋण लिखत) नियम, 2019’ में संशोधन करते हुए बीमा क्षेत्र में स्वचालित मार्ग के तहत 100% प्रत्यक्ष विदेशी निवेश (FDI) को अधिसूचित किया है।

अन्य संबंधित जानकारी

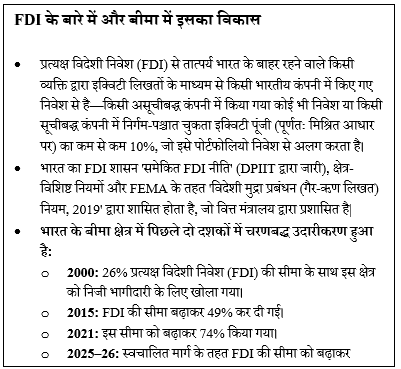

- इस सुधार को ‘विदेशी मुद्रा प्रबंधन (गैर-ऋण लिखत) (द्वितीय संशोधन) नियम, 2026’ के माध्यम से क्रियान्वित किया गया है। यह ‘सबका बीमा सबकी रक्षा (बीमा विधि संशोधन) अधिनियम, 2025’ के अनुरूप है, जिसने स्वचालित मार्ग के तहत प्रत्यक्ष विदेशी निवेश (FDI) की सीमा को 74% से बढ़ाकर 100% कर दिया है।

- यह इस क्षेत्र के उदारीकरण की दिशा में एक महत्वपूर्ण कदम है, जिसका उद्देश्य पूंजी की उपलब्धता को बढ़ाना, बीमा की पैठ में सुधार करना और भारत के वित्तीय इकोसिस्टम को सुदृढ़ करना है।

सुधार के मुख्य बिंदु

- 100% प्रत्यक्ष विदेशी निवेश (FDI) हेतु स्वचालित मार्ग: विदेशी निवेशक अब बीमा कंपनियों और मध्यस्थों में स्वचालित मार्ग के माध्यम से 100% तक निवेश कर सकते हैं, जिससे प्रवेश प्रक्रिया सरल हो गई है और नियामक विलंब में कमी आई है।

- नियामक निरीक्षण और सुरक्षा उपाय: निवेश अभी भी IRDAI के नियमों, दिवाला मानदंडों और शासन संबंधी आवश्यकताओं के अधीन हैं, जो वित्तीय स्थिरता और पॉलिसीधारकों के हितों की सुरक्षा सुनिश्चित करते हैं।

- मध्यस्थों पर लागू होना: यह सुधार केवल बीमाकर्ताओं तक ही सीमित नहीं है, बल्कि इसमें बीमा मध्यस्थ भी शामिल हैं, जिससे इस इकोसिस्टम में विदेशी भागीदारी का दायरा व्यापक हो गया है।

- एलआईसी (LIC) के लिए विशेष प्रावधान: इस संशोधन में भारतीय जीवन बीमा निगम (LIC) के लिए एक पृथक सीमा को बरकरार रखा गया है, जहाँ स्वचालित मार्ग के तहत प्रत्यक्ष विदेशी निवेश (FDI) अभी भी 20% तक सीमित है।

बीमा में 100% FDI का महत्व

- पूंजी अंतर्वाह और क्षेत्र का सुदृढ़ीकरण: इस सुधार से स्थिर और दीर्घकालिक वैश्विक पूंजी आकर्षित होने की संभावना है, जिससे बीमाकर्ताओं का वित्तीय आधार मजबूत होगा और कम पैठ वाले इस क्षेत्र में बाजार की गहराई का विस्तार होगा।

- प्रतिस्पर्धा और नवाचार: विदेशी कंपनियों के आगमन से उन्नत उत्पाद डिजाइन, डेटा-आधारित जोखिम मूल्यांकन और डिजिटल वितरण मॉडल आ सकते हैं, जो दक्षता और उपभोक्ता अनुभव को बेहतर बनाएंगे।

- बीमा पैठ में सुधार: निवेश और प्रतिस्पर्धा में वृद्धि से स्वास्थ्य, फसल और सूक्ष्म-बीमा के कवरेज का विस्तार करने में मदद मिल सकती है, जो व्यापक सामाजिक सुरक्षा लक्ष्यों का समर्थन करता है।

- वित्तीय पारिस्थितिकी तंत्र को प्रोत्साहन: यह सुधार वित्तीय समावेशन, जोखिम प्रबंधन और दीर्घकालिक बचत के संग्रहण का समर्थन करता है, जो समग्र आर्थिक स्थिरता में योगदान देता है।

चुनौतियाँ और चिंताएँ

- नियामक और पर्यवेक्षी चुनौतियाँ: पूर्ण विदेशी स्वामित्व के कारण IRDAI और अन्य वित्तीय नियामकों द्वारा बढ़ी हुई नियामक सतर्कता की आवश्यकता है, विशेष रूप से दिवाला, मूल्य निर्धारण और सीमा पार जोखिम प्रबंधन जैसे क्षेत्रों में।

- उपभोक्ता संरक्षण जोखिम: जटिल बीमा उत्पादों और डिजिटल बिक्री चैनलों के प्रसार से सूचना की विषमता और गलत तरीके से बिक्री की समस्या उत्पन्न हो सकती है, विशेषकर ग्रामीण और कम साक्षरता वाले बाजारों में।

- घरेलू कंपनियों पर प्रभाव: बढ़ती प्रतिस्पर्धा सार्वजनिक क्षेत्र के बीमाकर्ताओं और छोटी घरेलू कंपनियों पर दबाव डाल सकती है, जिससे उन्हें अपनी दक्षता और नवाचार में सुधार करने की आवश्यकता होगी।

- लाभ का प्रत्यावर्तन और रणनीतिक चिंताएँ: अधिक विदेशी स्वामित्व से लाभ का प्रत्यावर्तन बढ़ सकता है और एक रणनीतिक रूप से महत्वपूर्ण वित्तीय क्षेत्र पर नियंत्रण को लेकर चिंताएँ उत्पन्न हो सकती हैं।

आगे की राह

- नियामक निरीक्षण का सुदृढ़ीकरण: वित्तीय स्थिरता और प्रभावी उपभोक्ता संरक्षण सुनिश्चित करने के लिए नियामक क्षमता और निरीक्षण तंत्र को सुदृढ़ करना।

- समान अवसर सुनिश्चित करना: नवाचार और स्वस्थ प्रतिस्पर्धा को प्रोत्साहित करते हुए घरेलू और विदेशी कंपनियों के बीच समान अवसर को बढ़ावा देना।

- उपभोक्ता जागरूकता और पारदर्शिता में वृद्धि: उपभोक्ता हितों की रक्षा करने और भ्रामक बिक्री को रोकने के लिए वित्तीय साक्षरता और पारदर्शिता को बढ़ाना।

- समावेशी बीमा कवरेज का विस्तार: बीमा की पैठ और सामाजिक सुरक्षा में सुधार के लिए, विशेष रूप से वंचित और ग्रामीण क्षेत्रों में, समावेशी बीमा विस्तार को प्रोत्साहित करना।