संबंधित पाठ्यक्रम

सामान्य अध्ययन-2: केंद्र और राज्यों द्वारा जनसंख्या के अति-संवेदनशील वर्गों के लिए कल्याणकारी योजनाएँ और इन योजनाओं का कार्य-निष्पादन।

सामान्य अध्ययन-3: समावेशी वृद्धि और इससे संबंधित विषय।

संदर्भ: अटल पेंशन योजना (APY), जो भारत सरकार की एक प्रमुख सामाजिक सुरक्षा पहल है और पेंशन फंड नियामक एवं विकास प्राधिकरण (PFRDA) द्वारा प्रशासित है, ने अप्रैल 2026 तक 9 करोड़ के कुल नामांकन को पार कर एक महत्वपूर्ण उपलब्धि हासिल की।

अन्य संबंधित जानकारी:

- यह भारत के असंगठित कार्यबल के बीच पेंशन कवरेज की बढ़ती पहुंच को दर्शाता है और सार्वभौमिक सामाजिक सुरक्षा की दिशा में एक बड़ा कदम है।

- लॉन्च होने के बाद से इस योजना ने निरंतर और प्रभावशाली वृद्धि दर्ज की है:

- कुल नामांकन 9 करोड़ ग्राहकों (अप्रैल 2026 तक) को पार कर गया है।

- वित्त वर्ष 2025-26 में 1.35 करोड़ से अधिक नए नामांकन दर्ज किए गए, जो किसी एक वित्तीय वर्ष में अब तक का सर्वाधिक आँकड़ा है।

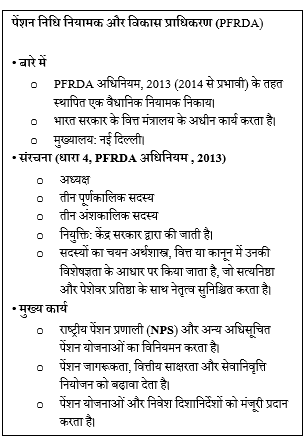

अटल पेंशन योजना (APY) के बारे में

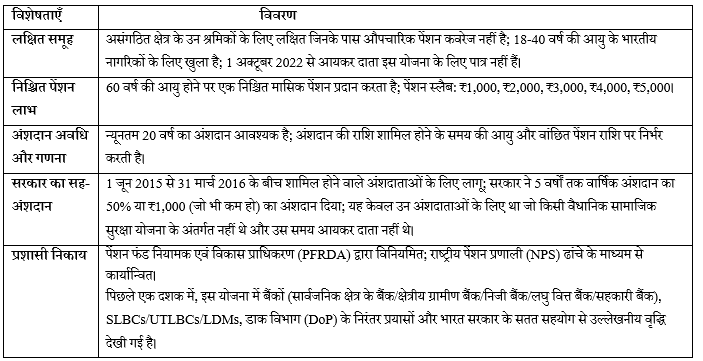

- APY का शुभारंभ भारत सरकार द्वारा 9 मई 2015 को किया गया था और यह 1 जून 2015 से क्रियान्वित है।

- इस योजना को शामिल होने की आयु और योगदान की राशि से जुड़े निश्चित पेंशन लाभ प्रदान करके सेवानिवृत्ति के लिए स्वैच्छिक बचत को प्रोत्साहित करने हेतु तैयार किया गया था।

- मुख्य रूप से अनौपचारिक क्षेत्र के गरीब और वंचित श्रमिकों को लक्षित करने वाली यह योजना भारत की सबसे समावेशी और सुलभ सामाजिक सुरक्षा पहलों में से एक बनकर उभरी है।

पृष्ठभूमि और तर्क

- भारत के कार्यबल का एक बड़ा हिस्सा औपचारिक रोजगार संरचनाओं से बाहर कार्य करता है, जिसमें उनके पास व्यवस्थित सेवानिवृत्ति लाभों तक पहुंच का अभाव होता है।

- इससे निम्नलिखित स्थितियां उत्पन्न होती हैं:

- वृद्धावस्था में पारिवारिक सहायता पर निर्भरता।

- कामकाजी वर्षों के बाद वित्तीय असुरक्षा।

- एक स्थिर बचत तंत्र की अनुपस्थिति।

- इन संरचनात्मक अंतरालों के समाधान के रूप में APY की शुरुआत की गई थी, जिसका उद्देश्य एक स्थायी और समावेशी पेंशन ढांचा तैयार करना है।

APY की मुख्य विशेषताएँ

लाभ और सामाजिक सुरक्षा प्रभाव

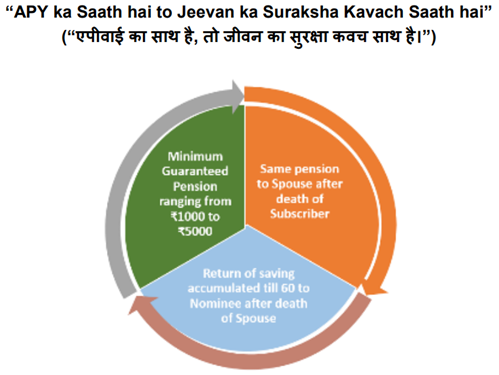

- निश्चित पेंशन: आजीवन निश्चित पेंशन सेवानिवृत्ति के बाद आय की स्थिरता सुनिश्चित करती है।

- पारिवारिक सुरक्षा: अंशदाता की मृत्यु के बाद पति/पत्नी को पेंशन प्राप्त होती है; दोनों की मृत्यु की स्थिति में नामांकित व्यक्ति को संचित निधि प्राप्त होती है।

- ऑटो-डेबिट सुविधा: यह नियमित और अनुशासित बचत सुनिश्चित करती है।

- कर लाभ: योगदान आयकर अधिनियम के प्रासंगिक प्रावधानों के तहत कर लाभ के लिए पात्र हैं।

निकास और निकासी के प्रावधान

- यह योजना दीर्घकालिक बचत अनुशासन को बढ़ावा देती है: पेंशन लाभ 60 वर्ष की आयु से शुरू होते हैं।

- असमय निकास (Premature Exit): केवल असाधारण परिस्थितियों जैसे मृत्यु या गंभीर बीमारी की स्थिति में ही इसकी अनुमति है।

- स्वैच्छिक निकास (Voluntary Exit): स्वैच्छिक रूप से योजना छोड़ने पर ब्याज सहित योगदान वापस कर दिया जाता है, लेकिन इसमें सरकारी सह-योगदान शामिल नहीं होता है।

चुनौतियाँ

- आर्थिक बाधाएँ

- कम आय वाले समूहों की नियमित रूप से योगदान करने की सीमित क्षमता।

- दीर्घकालिक रूप से पेंशन की राशि मामूली बनी रह सकती है।

- सामाजिक बाधाएँ

- अनौपचारिक क्षेत्रों में कम जागरूकता और वित्तीय साक्षरता का अभाव।

- अनियमित आय का होना, जो योगदान की निरंतरता को प्रभावित करता है।

- प्रशासनिक चुनौतियाँ

- ग्रामीण और दूरदराज के क्षेत्रों में गहरी पैठ सुनिश्चित करना।

- दशकों तक दीर्घकालिक भागीदारी को बनाए रखना।

निहितार्थ

- व्यक्तियों के लिए

- वृद्धावस्था के दौरान वित्तीय स्वतंत्रता प्रदान करता है।

- असुरक्षा और निर्भरता को कम करता है।

- अर्थव्यवस्था के लिए

- दीर्घकालिक बचत को प्रोत्साहित करता है।

- वित्तीय समावेशन को सुदृढ़ करता है।

- समाज के लिए

- कमजोर आबादी के लिए सामाजिक सुरक्षा का समर्थन करता है।

- अनौपचारिक परिवार-आधारित सहायता प्रणालियों पर दबाव कम करता है।

संस्थागत प्रयास और जागरूकता मापन

- राज्य और जिला स्तर पर जागरूकता अभियान।

- प्रशिक्षण और आउटरीच (जनसंपर्क) कार्यक्रम।

- डिजिटल प्लेटफॉर्म जैसे e-APY, मोबाइल ऐप और ऑनलाइन बैंकिंग का उपयोग।

- बहुभाषी सूचना प्रसार।

- अंशदाताओं की सहायता के लिए हेल्प डेस्क, चैटबॉट और QR-आधारित सेवाएं।

आगे की राह

- अल्पकालिक उपाय

- जागरूकता अभियानों और आउटरीच (जनसंपर्क) को सुदृढ़ करना।

- ऑनबोर्डिंग (पंजीकरण) और योगदान तंत्र को सरल बनाना।

- दीर्घकालिक उपाय

- समय के साथ पेंशन की पर्याप्तता में वृद्धि करना।

- वित्तीय साक्षरता और डिजिटल समावेशन में सुधार करना।

- संस्थागत सुदृढ़ीकरण

- वित्तीय संस्थानों और नियामकों के बीच समन्वय को मजबूत करना।

- डिजिटल और बहुभाषी सेवा वितरण का विस्तार करना।