संबंधित पाठ्यक्रम

सामान्य अध्ययन-3: भारतीय अर्थव्यवस्था तथा योजना, संसाधनों को जुटाने, प्रगति, विकास तथा रोजगार से संबंधित विषय।

संदर्भ: केंद्रीय वित्त मंत्रालय ने अपनी ‘मासिक आर्थिक समीक्षा’, अप्रैल 2026 में आगाह किया है कि निरंतर राजस्व घाटे और उच्च ऋण भार वाले राज्यों को राजकोषीय दबाव का सामना करना पड़ सकता है, विशेष रूप से आर्थिक झटकों के दौरान।

MER की मुख्य बिंदु

- राज्यों में राजस्व घाटे की व्यापकता:

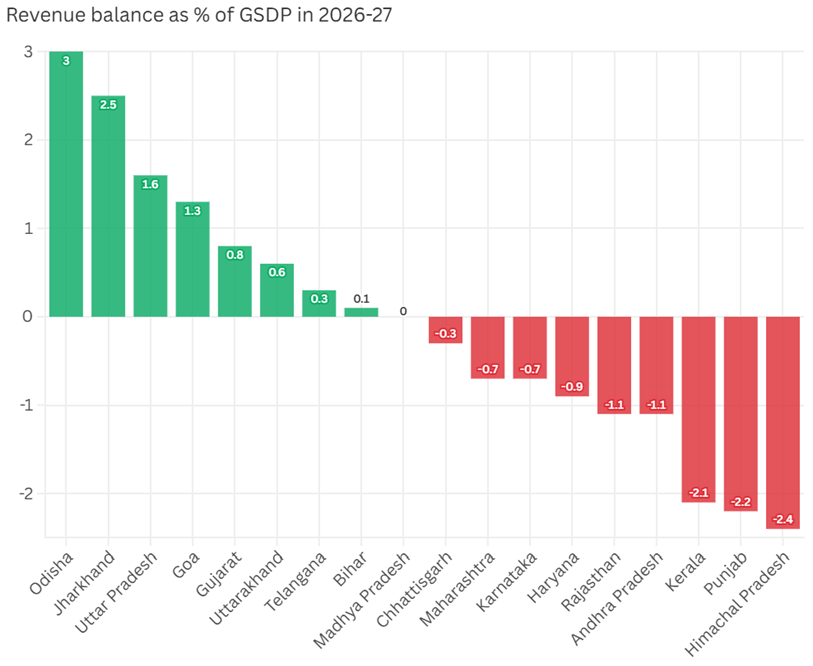

- वर्ष 2026-27 के स्वयं के अनुमानों के अनुसार, 18 बड़े राज्यों में से 9 राज्य राजस्व घाटे की स्थिति में हैं। सात राज्यों के राजस्व अधिशेष में रहने का अनुमान है, जबकि एक राज्य राजस्व संतुलन की स्थिति में है।

- घाटे का परिमाण काफी अधिक है; कुछ राज्यों में राजस्व घाटा सकल राज्य घरेलू उत्पाद (GSDP) के 2% से भी अधिक दर्ज किया गया है, जो संरचनात्मक राजकोषीय असंतुलन को दर्शाता है।

- राजस्व घाटे का परिमाण: अपने सकल राज्य घरेलू उत्पाद (GSDP) के प्रतिशत के रूप में अनुमानित राजस्व घाटा रखने वाले राज्य इस प्रकार हैं: हिमाचल प्रदेश (-2.4%), पंजाब (-2.2%), केरल (-2.1%), आंध्र प्रदेश (-1.1%), राजस्थान (-1.1%), हरियाणा (-0.9%), कर्नाटक (-0.7%), महाराष्ट्र (-0.7%), और छत्तीसगढ़ (-0.3%)।

- उच्च ऋण-सेवा बोझ:

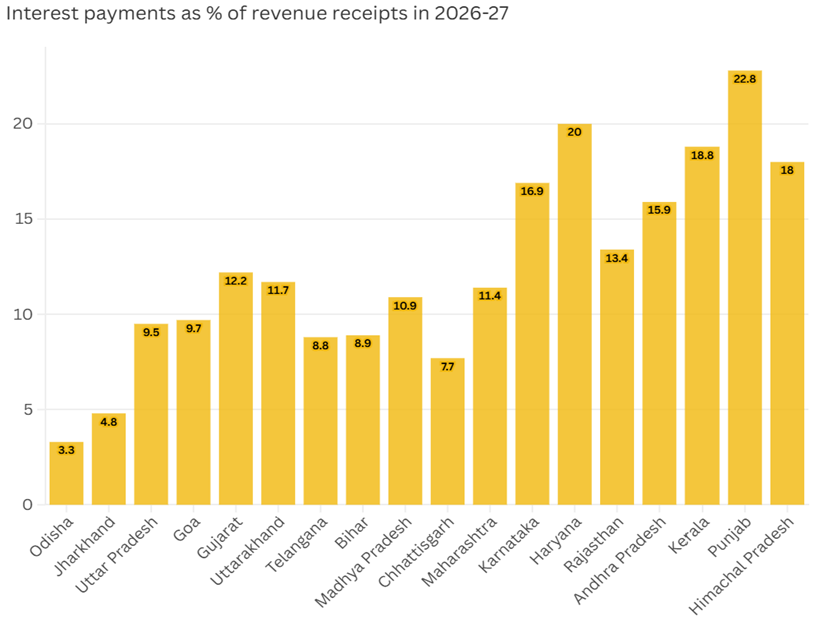

- राजस्व घाटे वाले राज्य ब्याज भुगतान के महत्वपूर्ण दायित्वों से सीमित हैं; छह राज्य अपनी राजस्व प्राप्तियों का 15% से अधिक हिस्सा ब्याज भुगतान पर व्यय कर रहे हैं।

- पंजाब विशेष रूप से दबाव में है, जहाँ इसकी राजस्व प्राप्तियों का लगभग 22.8% हिस्सा ब्याज भुगतान में जा रहा है, जो इसकी राजकोषीय लचीलेपन को सीमित करता है।

- राजकोषीय लचीलेपन और आघात अवशोषण में कमी:

- मासिक आर्थिक समीक्षा (MER) इस बात को रेखांकित करती है कि राजस्व घाटे और उच्च ऋण भार वाले राज्यों के पास आर्थिक झटकों के प्रति अनुक्रिया देने के लिए “स्वतंत्रता के स्तर” कम होते हैं।

- ऐसे राज्यों को उत्पादक व्यय में कटौती करने या केंद्रीय सहायता पर निर्भरता बढ़ाने के लिए विवश होना पड़ सकता है, जो दीर्घकालिक विकास संभावनाओं को प्रभावित करता है।

- राज्यों में राजकोषीय तनाव के प्रमुख चालक

- उच्च प्रतिबद्ध व्यय: राज्य अपने बजट का एक बड़ा हिस्सा वेतन, पेंशन, सब्सिडी और ब्याज भुगतान के लिए आवंटित करते हैं, जिससे उत्पादक व्यय के लिए बहुत कम गुंजाइश बचती है।

- स्वयं के राजस्व संग्रहण में कमी: कई राज्य अपने कर आधार (जैसे संपत्ति कर, स्टाम्प शुल्क) का विस्तार करने में संघर्ष कर रहे हैं और वे जीएसटी (GST) हस्तांतरण तथा केंद्रीय अनुदान पर अत्यधिक निर्भर हैं।

- विरासत में मिला ऋण और बजट-बाह्य देनदारियाँ: अतीत की उच्च उधारी, आकस्मिक देनदारियाँ (जैसे बिजली क्षेत्र का ऋण) और गारंटियाँ राज्यों की वित्तीय स्थिति पर निरंतर दबाव डाल रही हैं।

- पूँजीगत व्यय में कटौती: अपरिवर्तनीय राजस्व व्यय के कारण, राजकोषीय तनाव के दौरान राज्य अक्सर पूँजीगत व्यय में कटौती करते हैं, जिससे दीर्घकालिक विकास की संभावनाओं पर प्रतिकूल प्रभाव पड़ता है।

अर्थव्यवस्था के लिए निहितार्थ

- उच्च कुल ऋण और राजकोषीय जोखिम: राज्यों की कुल बकाया देनदारियाँ बढ़कर जीडीपी के लगभग 27% (2024-25) तक पहुँच गई हैं, जिससे समग्र राजकोषीय स्थिरता और निजी निवेश के ‘क्राउडिंग आउट’ के संबंध में चिंताएँ बढ़ गई हैं।

- तरलता का दबाव और उधारी का संकट: कई राज्य भारतीय रिजर्व बैंक (RBI) से ‘अर्थोपाय अग्रिम’ (Ways and Means Advances – WMA) और ओवरड्राफ्ट पर तेजी से निर्भर हुए हैं, जो अल्पकालिक तरलता तनाव का संकेत है।

- विकास और बुनियादी ढांचे पर प्रभाव: पूँजीगत व्यय में कटौती बुनियादी ढांचे के विकास को धीमा कर सकती है, जिससे दीर्घकालिक आर्थिक विकास और प्रतिस्पर्धात्मकता कमजोर होती है।

- सहकारी संघवाद पर दबाव: केंद्रीय सहायता और राजकोषीय समर्थन की बढ़ती माँग केंद्र-राज्य संबंधों में तनाव पैदा कर सकती है और राजकोषीय समन्वय को जटिल बना सकती है।

राज्यों के राजकोषीय अनुशासन में सुधार हेतु आवश्यक उपाय

- स्वयं के राजस्व आधार को सुदृढ़ करना: राज्यों को कर अनुपालन में सुधार करना चाहिए, कर आधार का विस्तार करना चाहिए और केंद्रीय हस्तांतरण पर निर्भरता कम करने के लिए ‘गैर-कर राजस्व’ में वृद्धि करनी चाहिए।

- व्यय का युक्तिकरण: सब्सिडी को इष्टतम बनाने, वेतन और पेंशन देनदारियों को तर्कसंगत बनाने तथा उत्पादक व्यय को प्राथमिकता देने की आवश्यकता है।

- ऋण प्रबंधन को उन्नत बनाना: राज्यों को विवेकपूर्ण ऋण प्रबंधन रणनीतियों को अपनाना चाहिए, जिसमें ऑफ-बजट उधारियों में पारदर्शिता और आकस्मिक देनदारियों को सीमित करना शामिल है।

- पूँजीगत व्यय को प्राथमिकता देना: बुनियादी ढांचे और उत्पादकता बढ़ाने वाले निवेशों पर अधिक ध्यान केंद्रित करने से दीर्घकालिक राजस्व और आर्थिक विकास उत्पन्न हो सकता है।

- राजकोषीय ढांचे को मजबूत करना: संधारणीय राजकोषीय प्रबंधन के लिए एफआरबीएम (FRBM) लक्ष्यों का पालन और राजस्व घाटे को कम करने के रोडमैप (कार्ययोजना) के प्रति प्रतिबद्धता आवश्यक है।

- केंद्र-राज्य समन्वय: वित्त आयोग के मानदंडों के तहत निगरानी ढांचे को मजबूत करते हुए, केंद्र सरकार ‘सशर्त राजकोषीय सहायता’ और ‘सुधारों से जुड़े प्रोत्साहन’ प्रदान कर सकती है।