संदर्भ: भारत के आयकर विधेयक, 2025 ने हाल ही में वर्चुअल डिजिटल एसेट्स (VDA) के लिए एक कानूनी ढांचा पेश किया है।

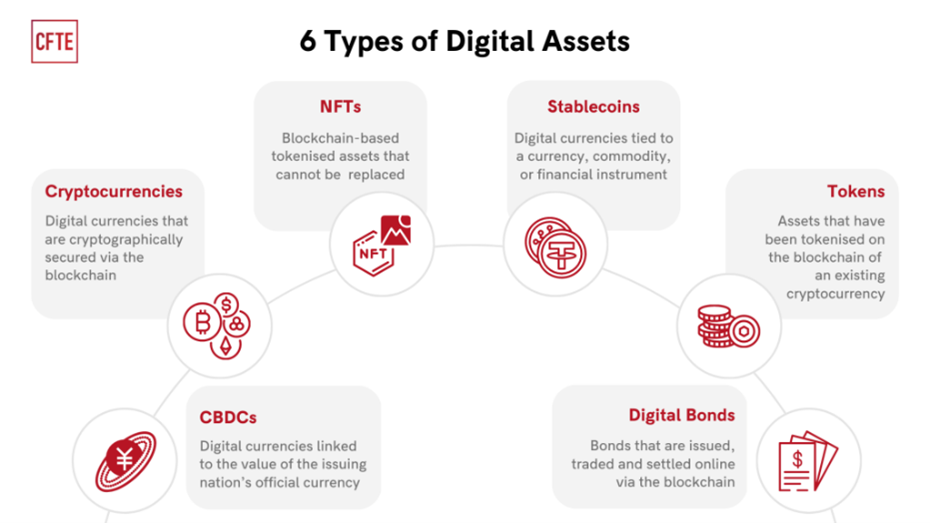

- वर्चुअल डिजिटल एसेट्स (क्रिप्टो एसेट्स) मूल्य के किसी भी डिजिटल प्रतिनिधित्व को संदर्भित करते हैं जिसका डिजिटल रूप से व्यापार, हस्तांतरण या भुगतान के लिए उपयोग किया जा सकता है।

- यह आयकर विधेयक, 2025 धारा 2(111) और धारा 92 (5)(f) में पाया जाता है और इसमें क्रिप्टोकरेंसी और नॉन-फंजिबल टोकन (NFT) जैसी डिजिटल संपत्तियां शामिल हैं।

- भारत का विधेयक पहली बार VDA (क्रिप्टोकरेंसी और NFT सहित) को संपत्ति और पूंजीगत संपत्ति के रूप में मानता है।

- सरकार यह सुनिश्चित करती है कि उन पर मानक संपत्ति सिद्धांतों के तहत कर लगाया जाए, VDA को पूंजीगत संपत्ति के रूप में वर्गीकृत करके अनियमित वित्तीय साधनों के रूप में दुरुपयोग को रोका जाए।

- भारत अब यू.के., यू.एस., सिंगापुर और ऑस्ट्रेलिया जैसे देशों के साथ वी.डी.ए. को संपत्ति या प्रतिभूतियों के रूप में मानने के लिए सहमत हो गया है।

वी.डी.ए. का निहितार्थ

- वी.डी.ए. को धारा 76(1) के तहत पूंजीगत संपत्ति के रूप में वर्गीकृत किया गया है।

- वी.डी.ए. को पूंजीगत संपत्ति के रूप में मानने से, उनकी बिक्री, हस्तांतरण या विनिमय से होने वाले किसी भी लाभ पर पूंजीगत लाभ कर लगता है, ठीक उसी तरह जैसे स्टॉक या रियल एस्टेट लेनदेन पर कर लगता है।

- वी.डी.ए. पर कराधान विधेयक, वी.डी.ए. के हस्तांतरण से उत्पन्न आय पर 30% कर लागू करता है। यह कर अधिग्रहण लागत को छोड़कर, बिना किसी कटौती के एक समान (फ्लैट) दर पर लगाया जाता है।

- कर योग्य आय की गणना करते समय लेनदेन शुल्क, खनन लागत और प्लेटफ़ॉर्म कमीशन नहीं काटे जा सकते।

- धारा 393 के तहत वी.डी.ए. हस्तांतरण पर 1% स्रोत पर कर कटौती (टी.डी.एस.), यहाँ तक कि पीयर-टू-पीयर (P2P) लेनदेन के लिए भी।

- टी.डी.एस. छूट की सीमा छोटे व्यापारियों के लिए ₹50,000 और अन्य के लिए ₹10,000 है।

रिपोर्टिंग और प्रवर्तन उपाय

- अघोषित आय: धारा 301 के तहत, कर फाइलिंग में वीडीए होल्डिंग्स की रिपोर्ट न करने पर इन परिसंपत्तियों को अघोषित आय माना जाएगा और तदनुसार कर लगाया जाएगा।

- वी.डी.ए. की जब्ती: धारा 524(1) कर अधिकारियों को नकदी, सोना या अचल संपत्ति की तरह ही जांच या कर छापे के दौरान वी.डी.ए. को जब्त करने की शक्ति प्रदान करती है।

- लेन-देन रिपोर्टिंग:धारा 509 में अनिवार्य किया गया है कि एक्सचेंज और वॉलेट प्रदाताओं सहित क्रिप्टो परिसंपत्तियों में काम करने वाली सभी संस्थाएँ निर्धारित प्रारूप में लेनदेन की रिपोर्ट करें।

- पारदर्शिता सुनिश्चित करता है और डिजिटल परिसंपत्तियों के माध्यम से धन शोधन को कठिन बनाता है।

- वी.डी.ए. को वार्षिक सूचना विवरण (AIS) में शामिल किया जाना चाहिए, जो करदाताओं की वित्तीय प्रोफ़ाइल में क्रिप्टो लेनदेन को स्वचालित रूप से रिकॉर्ड करता है।

चुनौतियाँ और भविष्य का दृष्टिकोण

- वर्गीकरण और कराधान में परिवर्तन महत्वपूर्ण हैं, लेकिन भारत का नियामक ढांचा अभी भी चुनौतियों का सामना कर रहा है।

- निम्नलिखित क्षेत्रों को कवर करने वाले व्यापक दिशानिर्देशों का अभाव है:

- निवेशक संरक्षण

- बाजार विनियमन

- प्रवर्तन तंत्र

- उपभोक्ता अधिकार