संबंधित पाठ्यक्रम

सामान्य अध्ययन-3: भारतीय अर्थव्यवस्था तथा योजना, संसाधनों को जुटाने, प्रगति, विकास तथा रोज़गार से संबंधित विषय।

संदर्भ: हाल ही में, केंद्रीय वित्त मंत्री निर्मला सीतारमण ने केंद्रीय बजट 2026 से पूर्व संसद के दोनों सदनों (लोकसभा और राज्यसभा) में आर्थिक सर्वेक्षण 2025-26 प्रस्तुत किया।

अन्य संबंधित जानकारी

- आर्थिक सर्वेक्षण 2025-26 एक वार्षिक रिपोर्ट है जिसे मुख्य आर्थिक सलाहकार द्वारा तैयार किया गया है। यह रिपोर्ट वित्त वर्ष 2025-26 में देश के आर्थिक प्रदर्शन, संरचनात्मक चुनौतियों और नीतिगत प्राथमिकताओं का भारत सरकार का आधिकारिक मूल्यांकन प्रस्तुत करती है।

आर्थिक सर्वेक्षण के प्रमुख बिंदु

अर्थव्यवस्था की स्थिति: पुनः तेज गति की ओर

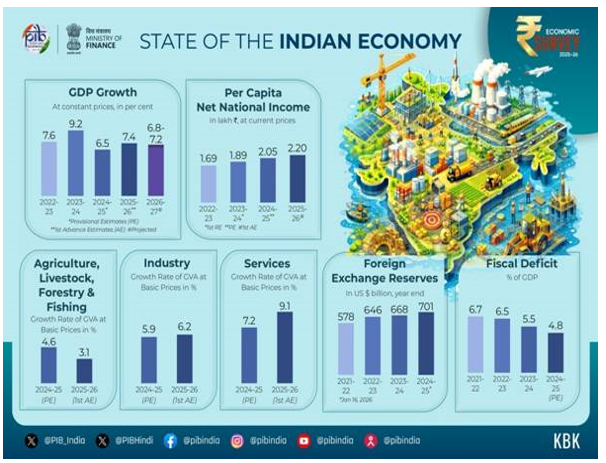

- प्रथम अग्रिम अनुमानों के अनुसार, वित्त वर्ष 2026 में वास्तविक जीडीपी वृद्धि दर 7.4 प्रतिशत और सकल मूल्य वर्धन वृद्धि दर 7.3% रहने का अनुमान है। यह आंकड़ा लगातार चौथे वर्ष भारत के सबसे तेजी से प्रगति करती प्रमुख अर्थव्यवस्था होने की स्थिति की पुष्टि करता है।

- वित्त वर्ष 2026 में निजी अंतिम उपभोग व्यय में 7.0 प्रतिशत की वृद्धि हुई, जो जीडीपी का 61.5 प्रतिशत तक पहुँच गया। यह 2012 के बाद से इसका उच्चतम स्तर है (वित्त वर्ष 2023 में भी 61.5 प्रतिशत हिस्सेदारी दर्ज की गई थी)।

- सकल स्थायी पूंजी निर्माण 7.8% की दर से बढ़ रहा है, और जीडीपी में इसकी हिस्सेदारी 30% पर स्थिर बनी हुई है।

- वित्त वर्ष 2026 की पहली छमाही में सेवाओं के लिए सकल मूल्यवर्धन (GVA) में 9.3 प्रतिशत की वृद्धि हुई, जबकि संपूर्ण वित्त वर्ष के लिए 9.1 प्रतिशत की वृद्धि का अनुमान है।

राजकोषीय घटनाक्रम: विश्वसनीय समेकन के माध्यम से स्थिरता कायम रखना

- केंद्र की राजस्व प्राप्तियां जो वित्त वर्ष 2016-20 में जीडीपी के औसतन 8.5 प्रतिशत के स्तर पर थीं, वित्त वर्ष 2025 (अनंतिम वास्तविक) में बढ़कर 9.2% हो गई हैं।

- दाखिल किए गए आयकर रिटर्न की संख्या वित्त वर्ष 2022 के 6.9 करोड़ से बढ़कर वित्त वर्ष 2025 में 9.2 करोड़ हो गई है।

- अप्रैल-दिसंबर 2025 के दौरान सकल जीएसटी संग्रह 17.4 लाख करोड़ रुपये रहा, जिसमें वार्षिक आधार पर 6.7 प्रतिशत की वृद्धि दर्ज की गई।

- केंद्र सरकार का प्रभावी पूंजीगत व्यय महामारी-पूर्व की अवधि के औसतन 2.7 प्रतिशत से बढ़कर महामारी के पश्चात लगभग 3.9 प्रतिशत और वित्त वर्ष 2025 में बढ़कर 4 प्रतिशत हो गया है।

- पूंजीगत व्यय के लिए राज्यों को विशेष सहायता (SASCI) के माध्यम से, केंद्र ने राज्यों को वित्त वर्ष 2025 में पूंजीगत व्यय को जीडीपी के लगभग 2.4 प्रतिशत पर बनाए रखने के लिए प्रोत्साहित किया है।

- राज्य सरकारों का संयुक्त राजकोषीय घाटा महामारी के बाद की अवधि में जीडीपी के लगभग 2.8 प्रतिशत पर स्थिर रहा, जो महामारी पूर्व के स्तर के समान था। हालाँकि, हाल के वर्षों में यह बढ़कर वित्त वर्ष 2025 में 3.2 प्रतिशत हो गया है, जो राज्य की वित्तीय स्थिति पर बढ़ते दबावों को दर्शाता है।

- भारत ने 2020 से अपने सामान्य सरकारी ऋण-जीडीपी अनुपात में लगभग 7.1 प्रतिशत की कमी की है।

मौद्रिक प्रबंधन और वित्तीय क्षेत्र विकास: नियामक दृष्टिकोण का परिष्करण

- सितंबर 2025 में सकल गैर-निष्पादित परिसंपत्ति (GNPA) अनुपात 2.2% और शुद्ध गैर-निष्पादित परिसंपत्ति (Net NPA) अनुपात 0.5% रहा, जो क्रमशः बहु-दशकीय निम्नतम स्तर और रिकॉर्ड निम्नतम स्तर पर पहुँच गया है।

- 31 दिसंबर 2025 तक, अनुसूचित वाणिज्यिक बैंकों (SCBs) द्वारा बकाया ऋण में वार्षिक आधार पर 14.5 प्रतिशत की वृद्धि दर्ज की गई, जबकि दिसंबर 2024 में यह 11.2 प्रतिशत थी।

- 2014 में शुरू की गई प्रधानमंत्री जन-धन योजना (PMJDY) के तहत मार्च 2025 तक 55.02 करोड़ खाते खोले गए हैं, जिनमें से 36.63 करोड़ ग्रामीण और अर्ध-शहरी क्षेत्रों में हैं।

- वित्त वर्ष 2026 (दिसंबर 2025 तक) के दौरान, 235 लाख डीमैट खाते जोड़े गए, जिससे कुल संख्या 21.6 करोड़ से अधिक हो गई। एक महत्वपूर्ण उपलब्धि सितंबर 2025 में अद्वितीय की संख्या का 12 करोड़ का आंकड़ा पार करना था, जिनमें से लगभग एक-चौथाई महिलाएं हैं।

बाह्य क्षेत्र: दीर्घकालिक रणनीति

- कैलेंडर वर्ष 2005 और 2024 के बीच, वैश्विक वस्तु निर्यात में भारत की हिस्सेदारी 1 प्रतिशत से लगभग दोगुनी होकर 1.8 प्रतिशत हो गई, जबकि वैश्विक वाणिज्यिक सेवा निर्यात में इसकी हिस्सेदारी 2 प्रतिशत से बढ़कर दोगुनी से अधिक (4.3 प्रतिशत) हो गई।

- वित्त वर्ष 2025 में भारत का कुल निर्यात रिकॉर्ड 825.3 बिलियन अमेरिकी डॉलर तक पहुँच गया, जिसमें वार्षिक आधार पर 6.1 प्रतिशत की वृद्धि दर्ज की गई।

- वित्त वर्ष 2025 में गैर-पेट्रोलियम निर्यात 374.3 बिलियन अमेरिकी डॉलर के ऐतिहासिक उच्च स्तर पर पहुँच गया, जबकि गैर-पेट्रोलियम, गैर-रत्न और आभूषण निर्यात कुल वस्तु निर्यात का लगभग 4/5 वाँ हिस्सा था।

- वित्त वर्ष 2025 में सेवा निर्यात 387.6 बिलियन अमेरिकी डॉलर के सर्वकालिक उच्च स्तर पर पहुँच गया, जिसमें 13.6 प्रतिशत की वृद्धि हुई।

- वित्त वर्ष 2026 की दूसरी तिमाही (Q2) में भारत का चालू खाता घाटा जीडीपी के लगभग 1.3 प्रतिशत के मध्यम स्तर पर रहा।

- भारत प्रेषण प्राप्त करने वाला विश्व का सबसे बड़ा देश बना रहा, वित्त वर्ष 2025 में 135.4 बिलियन अमेरिकी डॉलर का अंतर्वाह हुआ।

- 16 जनवरी 2026 तक भारत का विदेशी मुद्रा भंडार बढ़कर 701.4 बिलियन अमेरिकी डॉलर हो गया, जो लगभग 11 महीनों का आयात कवर प्रदान करता है और बाह्य ऋण के 94 प्रतिशत से अधिक को कवर करता है।

- भारत ने पर्याप्त प्रत्यक्ष विदेशी निवेश (FDI) आकर्षित करना जारी रखा, अप्रैल-नवंबर 2025 के दौरान सकल एफडीआई अंतर्वाह 64.7 बिलियन अमेरिकी डॉलर तक पहुँच गया।

- भारत 2024 में ग्रीनफील्ड निवेश घोषणाओं में विश्व स्तर पर चौथे स्थान पर रहा (1,000 से अधिक परियोजनाएं) और 2020-24 के बीच ग्रीनफील्ड डिजिटल निवेश के लिए सबसे बड़े गंतव्य के रूप में उभरा।

मुद्रास्फीति: नियंत्रित और स्थिर

- भारत में औसत हेडलाइन खुदरा मुद्रास्फीति वित्त वर्ष 2023 के 6.7% से तेजी से घटकर वित्त वर्ष 2026 (अप्रैल-दिसंबर) में 1.7% पर आ गई है।

- वित्त वर्ष 2026 के दौरान खाद्य मुद्रास्फीति में लगातार गिरावट आई और जून 2025 से यह अपस्फीति क्षेत्र में प्रवेश कर गई।

- वैश्विक हेडलाइन मुद्रास्फीति कैलेंडर वर्ष 2022 के 8.7% के उच्चतम स्तर से घटकर कैलेंडर वर्ष 2025 में 4.2% रह गई है।

कृषि एवं खाद्य प्रबंधन

- कृषि और संबद्ध क्षेत्र ने पिछले पांच वर्षों में स्थिर कीमतों पर लगभग 4.4% की औसत वार्षिक वृद्धि दर्ज की।

- वित्त वर्ष 2015 और 2024 के बीच, पशुधन क्षेत्र के सकल मूल्यवर्धन (GVA) में लगभग 195% की वृद्धि हुई, जो वर्तमान कीमतों पर 12.77% की वार्षिक चक्रवृद्धि वृद्धि दर (CAGR) से बढ़ रहा है।

- वित्त वर्ष 2024-25 में, खाद्यान्न उत्पादन 3,577.3 लाख मीट्रिक टन होने का अनुमान है, जो पिछले वर्ष की तुलना में 254.3 LMT की वृद्धि दर्शाता है।

सेवा क्षेत्र: स्थिरता से नए क्षितिज तक

- वित्त वर्ष 2026 की पहली छमाही (H1) में जीडीपी में सेवाओं की हिस्सेदारी बढ़कर 53.6 प्रतिशत हो गई; वित्त वर्ष 2026 के अग्रिम अनुमानों (FAE) के अनुसार, सकल मूल्यवर्धन (GVA) में सेवाओं की हिस्सेदारी अब तक के उच्चतम स्तर 56.4 प्रतिशत पर रही।

- सेवा क्षेत्र प्रत्यक्ष विदेशी निवेश (FDI) अंतर्वाह का सबसे बड़ा प्राप्तकर्ता बना हुआ है, जिसका वित्त वर्ष 2023-25 के दौरान कुल एफडीआई में औसत हिस्सा 80.2 प्रतिशत रहा, जो महामारी-पूर्व की अवधि (वित्त वर्ष 2016-20) के 77.7 प्रतिशत से अधिक है।

उद्योग का अगला लक्ष्य: संरचनात्मक परिवर्तन और वैश्विक एकीकरण

- वित्त वर्ष 2026 में औद्योगिक गतिविधि सुदृढ़ हुई, जिसमें पहली छमाही (H1) के दौरान औद्योगिक सकल मूल्य वर्धन में 7.0% (वास्तविक संदर्भ में) की वृद्धि हुई।

- विनिर्माण विकास में तेजी आई, जिसमें वित्त वर्ष 2026 की पहली तिमाही (Q1) में 7.72% और दूसरी तिमाही (Q2) में 9.13% की वृद्धि दर्ज की गई, जो संरचनात्मक सुधार को दर्शाती है।

- भारत के नवाचार प्रदर्शन में निरंतर सुधार हुआ है, जिससे वैश्विक नवाचार सूचकांक में भारत की रैंकिंग में सुधार हुआ और यह 2019 के 66वें स्थान से 2025 में 38वें स्थान हो गई।

निवेश और बुनियादी ढांचा: कनेक्टिविटी, क्षमता और प्रतिस्पर्धात्मकता का सुदृढ़ीकरण

- भारत सरकार का पूंजीगत व्यय (Capex) वित्त वर्ष 2018 के ₹2.63 लाख करोड़ से लगभग 4.2 गुना बढ़कर वित्त वर्ष 2026 (बजट अनुमान – BE) में ₹11.21 लाख करोड़ हो गया है, जबकि वित्त वर्ष 2026 (BE) में प्रभावी पूंजीगत व्यय ₹15.48 लाख करोड़ है।

- राष्ट्रीय राजमार्ग बुनियादी ढांचे का व्यापक विस्तार हुआ है; एनएच (NH) नेटवर्क वित्त वर्ष 2014 के 91,287 किमी से लगभग 60 प्रतिशत बढ़कर वित्त वर्ष 2026 (दिसंबर तक) में 1,46,572 किमी. हो गया। साथ ही, परिचालनगत हाई-स्पीड कॉरिडोर लगभग दस गुना बढ़कर 550 किमी (वित्त वर्ष 2014) से 5,364 किमी. (वित्त वर्ष 2026) हो गए हैं।

- रेलवे नेटवर्क मार्च 2025 तक 69,439 रूट किमी तक पहुँच गया, जिसमें अक्टूबर 2025 तक 99.1 प्रतिशत विद्युतीकरण प्राप्त कर लिया गया है।

- भारत विश्व का तीसरा सबसे बड़ा घरेलू विमानन बाजार बनकर उभरा है, जहाँ हवाई अड्डों की संख्या 2014 के 74 से बढ़कर 2025 में 164 हो गई है।

- बिजली क्षेत्र में स्थापित क्षमता नवंबर 2025 तक वार्षिक आधार पर 11.6 प्रतिशत बढ़कर 509.74 GW हो गई, और मांग-आपूर्ति का अंतर वित्त वर्ष 2014 के 4.2 प्रतिशत से घटकर नवंबर 2025 तक शून्य हो गया।

- टेली-घनत्व 86.76 प्रतिशत तक पहुँच गया है, और 5G सेवाएँ अब देश के 99.9 प्रतिशत जिलों में उपलब्ध हैं।

- अंतरिक्ष बुनियादी ढांचा सुदृढ़ हुआ है; भारत स्वायत्त उपग्रह डॉकिंग (SpaDeX) प्राप्त करने वाला विश्व का चौथा राष्ट्र बन गया है।

पर्यावरण और जलवायु परिवर्तन: लचीला, प्रतिस्पर्धी और विकास-उन्मुख भारत

- वित्त वर्ष 2025-26 (31 दिसंबर 2025 तक) के दौरान, देश में कुल 38.61 GW नवीकरणीय ऊर्जा क्षमता स्थापित की गई है, जिसमें 30.16 GW सौर ऊर्जा, 4.47 GW पवन ऊर्जा, 0.03 GW बायो-पावर और 3.24 GW जल विद्युत शामिल है।

शिक्षा और स्वास्थ्य: उपलब्धियां और आगामी लक्ष्य

- भारत आज विश्व की सबसे बड़ी स्कूली प्रणालियों में से एक का संचालन करता है, जो 14.71 लाख स्कूलों में 24.69 करोड़ छात्रों को सेवा प्रदान कर रही है और 1.01 करोड़ से अधिक शिक्षकों के सहयोग से संचालित है (UDISE+ 2024-25)।

- वर्ष 1990 के बाद से, भारत ने अपनी मातृ मृत्यु दर (MMR) में 86 प्रतिशत की कमी की है, जो 48 प्रतिशत के वैश्विक औसत से कहीं अधिक है। इसी अवधि (1990-2023) के दौरान, पाँच वर्ष से कम आयु के बच्चों की मृत्यु दर (U5MR) में 78 प्रतिशत की गिरावट दर्ज की गई, जो 61 प्रतिशत की वैश्विक कमी से अधिक है। साथ ही, नवजात मृत्यु दर (NMR) में भी 70 प्रतिशत की कमी हासिल की गई, जबकि वैश्विक स्तर पर यह गिरावट 54 प्रतिशत रही।

- शिशु मृत्यु दर (IMR) में पिछले दशक में 37 प्रतिशत से अधिक की गिरावट आई है, जो 2013 के प्रति हजार जीवित जन्मों पर 40 मौतों से घटकर 2023 में 25 रह गई है।

रोजगार और कौशल विकास:कौशल का अधिकार

- वित्त वर्ष 2026 की दूसरी तिमाही (Q2) में कुल 56.2 करोड़ लोग (15 वर्ष और उससे अधिक आयु के) नियोजित थे, जो वित्त वर्ष 2026 की पहली तिमाही (Q1) की तुलना में दूसरी तिमाही में लगभग 8.7 लाख नए रोजगार के सृजन को दर्शाता है।

- श्रम संहिताओं (Labour Codes) ने औपचारिक रूप से गिग और प्लेटफॉर्म श्रमिकों को मान्यता दी है, जिससे सामाजिक सुरक्षा और कल्याण कोष का विस्तार हुआ है।

- आईटीआई (ITI) के उन्नयन की राष्ट्रीय योजना के अंतर्गत 1,000 सरकारी आईटीआई के आधुनिकीकरण का प्रस्ताव है, जिसमें 200 ‘हब’ आईटीआई और 800 ‘स्पोक’ (spoke) आईटीआई सम्मिलित हैं। यह उन्नयन स्मार्ट क्लासरूम, आधुनिक प्रयोगशालाओं, डिजिटल सामग्री तथा उद्योग की आवश्यकताओं के अनुरूप दीर्घकालिक एवं अल्पकालिक पाठ्यक्रमों के माध्यम से किया जाएगा।

ग्रामीण विकास और सामाजिक प्रगति: सहभागिता से साझेदारी तक

- विश्व बैंक की संशोधित गरीबी रेखा के अनुसार, वर्ष 2022-23 में भारत की गरीबी दर अत्यधिक गरीबी (extreme poverty) के लिए 5.3 प्रतिशत और निम्न-मध्यम-आय वाली गरीबी के लिए 23.9 प्रतिशत थी।

- सामान्य सरकार का सामाजिक सेवा व्यय (SSE) वित्त वर्ष 2025-26 (बजट अनुमान) में सकल घरेलू उत्पाद (GDP) का 7.9% है, जबकि यह 2024-25 (संशोधित अनुमान) में 7.7% और 2023-24 में 7% था।

आयात प्रतिस्थापन से रणनीतिक लचीलेपन और रणनीतिक अपरिहार्यता तक

- • ‘स्वदेशी’ एक अनुशासित रणनीति होनी चाहिए, क्योंकि सभी प्रकार के आयात प्रतिस्थापन न तो व्यवहार्य हैं और न ही वांछनीय। स्वदेशीकरण के प्रति एक अनुशासित दृष्टिकोण को त्रि-स्तरीय ढांचे के माध्यम से प्रस्तुत किया गया है, जो उच्च रणनीतिक तात्कालिकता वाली गंभीर संवेदनशीलता, रणनीतिक लाभ वाली आर्थिक रूप से व्यवहार्य क्षमताओं, तथा निम्न रणनीतिक तात्कालिकता या उच्च-लागत वाले प्रतिस्थापनों के बीच अंतर स्पष्ट करता है।

- • एक ‘राष्ट्रीय इनपुट लागत कटौती रणनीति’, जो प्रतिस्पर्धात्मकता को बुनियादी ढांचे के रूप में मानती है और वहनीय एवं विश्वसनीय इनपुट (आगतों) की पहचान करती है।

- • ‘स्वदेशी’ से ‘रणनीतिक लचीलेपन’ और फिर ‘रणनीतिक अपरिहार्यता’ की ओर एक क्रमिक प्रगति, जिसमें बुद्धिमत्तापूर्ण आयात प्रतिस्थापन राष्ट्रीय शक्ति में निवेश करता है और अंततः भारत को वैश्विक प्रणालियों में इस प्रकार समाहित कर देता है कि विश्व “भारतीय सामान खरीदने के बारे में सोचने” के बजाय “बिना सोचे भारतीय सामान खरीदने” की दिशा में अग्रसर हो।