संबंधित पाठ्यक्रम

सामान्य अध्ययन-3: भारतीय अर्थव्यवस्था और योजना, संसाधनों को जुटाने, प्रगति, विकास और रोजगार से संबंधित विषय।

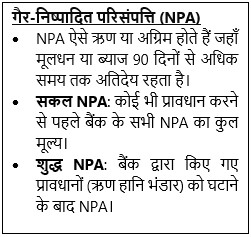

संदर्भ: भारत के बैंकिंग क्षेत्र में परिसंपत्ति गुणवत्ता में तीव्र सुधार दर्ज किया गया है| उल्लेखनीय है कि सितंबर 2025 तक सकल गैर-निष्पादित परिसंपत्तियाँ कई दशकों के अपने सबसे निचले स्तर पर आ गईं|

अन्य संबंधित जानकारी

- भारतीय रिजर्व बैंक ने 2024-25 में भारत में बैंकिंग की प्रवृत्ति और प्रगति पर एक रिपोर्ट जारी की, जिसमें अनुसूचित वाणिज्यिक बैंकों की परिसंपत्ति गुणवत्ता में आ रहे निरंतर सुधार पर प्रकाश डाला गया है।

- रिपोर्ट में 2024-25 के दौरान सकल और शुद्ध NPA रिकवरी प्रदर्शन, स्लिपेज तथा पुनर्गठन के रुझानों का आकलन किया गया।

- इससे पता चलता है कि बेहतर वसूली और खातों को अपग्रेड करने से तनावग्रस्त परिसंपत्तियों को कम करने में मदद मिली|

परिसंपत्ति की गुणवत्ता से संबंधित मुख्यनिष्कर्ष

- सकल NPA अनुपात: मार्च 2025 में 2.2% से घटकर सितंबर 2025 के अंत में 2.1% हो गया।

- पूर्ण रूप से सकल NPA 2023-24 में ₹4.81 लाख करोड़ से घटकर 2024-25 में ₹4.32 लाख करोड़ हो गया।

- शुद्ध NPA अनुपात: इसी अवधि के दौरान 0.5% पर स्थिर रहा।

- 2018-19 से परिसंपत्ति गुणवत्ता में सुधार लगातार जारी है।

बैंक-वार रुझान

- सार्वजनिक क्षेत्र के बैंकों ने अपना GNPA अनुपात 3.5% से घटाकर 2.6% कर दिया है।

- निजी क्षेत्र के बैंकों में मामूली सुधार दर्ज किया गया और GNPA घटकर 1.8% पर आ गया।

- विदेशी बैंकों ने अपनी परिसंपत्ति गुणवत्ता में सुधार किया और GNPA में 0.9% तक गिरावट आई|

- लघु वित्त बैंकों की परिसंपत्ति गुणवत्ता में गिरावट दर्ज की गई और उनका GNPA बढ़कर 3.6% हो गया।

ऋणों की वसूली और खातों के अपग्रेडकी भूमिका

- 2024-25 के दौरान GNPA में लगभग 42.8% की कमी ऋणों की वसूली और खातों को अपग्रेड करने के कारण आई।

- बैंकों ने ₹67,693 करोड़ के बैड लोन की वसूली की।

- ₹50,087 करोड़ के तनावग्रस्त खातों को मानक परिसंपत्तियों में अपग्रेड किया गया।

गिरावट और मानक संपत्ति

- मार्च 2025 के अंत में स्लिपेज अनुपात लगातार पांचवें वर्ष घटकर 1.4% हो गया।

- बैंकिंग में स्लिपेज अनुपात एक महत्त्वपूर्ण मीट्रिक है जो उस दर को मापता है जिस पर बैंक के अच्छे (मानक) ऋण एक विशिष्ट अवधि के भीतर गैर-निष्पादित परिसंपत्तियों (NPA) में बदल जाते हैं।

- सितंबर 2025 तक, स्लिपेज अनुपात में सुधार हुआ और यह 1.3% हो गया|

- अनुसूचित वाणिज्यिक बैंकों के लिए कुल अग्रिमों में मानक परिसंपत्तियों की हिस्सेदारी बढ़कर 97.7% हो गई।

पुनर्गठित अग्रिम

- समग्र और बड़े उधार खातों दोनों के लिए पुनर्गठित मानक अग्रिमों के अनुपात में गिरावट आई है।

- सार्वजनिक क्षेत्र के बैंकों ने पुनर्गठित अग्रिमों में कमी लाने में उल्लेखनीय योगदान किया|

- निजी क्षेत्र के बैंकों की सार्वजनिक क्षेत्र के बैंकों की तुलना में पुनर्गठित मानक अग्रिमों में कम हिस्सेदारी है|

रिपोर्ट का महत्व

- वित्तीय स्थिरता में विश्वास को बढ़ाती है: बैड लोन में निरंतर आ रही गिरावट दर्शाती है कि भारत की बैंकिंग प्रणाली संरचनात्मक रूप से मजबूत है, जिससे निवेशकों, जमाकर्ताओं और वैश्विक रेटिंग एजेंसियों का बैकों पर विश्वास बढ़ता है।

- ऋण देने की प्रवृत्ति में वृद्धि होने की संभावना: परिसंपत्ति की गुणवत्ता में सुधार और मजबूत पूंजी बफर बैंकों को विवेकपूर्ण मानदंडों से समझौता किए बैंक देनदारियों में वृद्धि कर सकते है, जो दीर्घकालिक आर्थिक विकास में सहायक है।

- नियामक हस्तक्षेपों की प्रभावशीलता: रिपोर्ट तनावग्रस्त परिसंपत्तियों और खुदरा ऋण पर RBI की पिछली पर्यवेक्षी कार्रवाइयों की सफलता को दर्शाती है, जो बैंकों में बेहतर जोखिम प्रबंधन का संकेत देती है।

- उभरते जोखिमों के लिए संस्थागत तत्परता का संकेत: वित्तीय निरीक्षण में जलवायु जोखिम मूल्यांकन को एकीकृत करके, रिपोर्ट दर्शाती है कि भारत का बैंकिंग नियामक, भविष्य के प्रणालीगत और संक्रमण जोखिमों के लिए बैंकिंग प्रणाली को तैयार कर रहा है।

Source:

Indian Express

Reuters