संबंधित पाठ्यक्रम

सामान्य अध्ययन-2: भारत से संबंधित और/अथवा भारत के हितों को प्रभावित करने वाले द्विपक्षीय, क्षेत्रीय और वैश्विक समूह तथा करार।

सामान्य अध्ययन-3: भारतीय अर्थव्यवस्था और योजना, संसाधनों को जुटाने, प्रगति, विकास तथा रोजगार से संबंधित विषय।

संदर्भ: हाल ही में, 145 से अधिक देशों ने 2021 के ‘OECD वैश्विक न्यूनतम कर समझौते’ में संशोधनों को मंजूरी दी है। इन संशोधनों का उद्देश्य 15% की न्यूनतम कर दर को यथावत रखते हुए अमेरिका की चिंताओं का समाधान करना।

अन्य संबंधित जानकारी

• समझौते को OECD (आर्थिक सहयोग और विकास संगठन) के तत्वावधान में अंतिम रूप दिया गया था, जिसमें कहा गया था कि अद्यतन ने कर निश्चितता को बढ़ाया, जटिलता को कम किया और कर आधार को संरक्षित किया।

• संशोधित पैकेज में 15% वैश्विक न्यूनतम कॉर्पोरेट कर ढांचे को बरकरार रखा गया है।

• अद्यतन ने वैश्विक मानकों के साथ अमेरिकी न्यूनतम कर नियमों को संरेखित करने के लिए सरलीकरण और छूट पेश की।

• इन परिवर्तनों ने ट्रम्प प्रशासन द्वारा पहले उठाई गई आपत्तियों को दूर किया, जिसने तर्क दिया था कि समझौता अमेरिकी बहुराष्ट्रीय कंपनियों को नुकसान पहुँचाएगा।

• संशोधित समझौते ने वापसी और प्रतिशोधी कराधान की अमेरिकी धमकियों के बाद वैश्विक कर ढांचे को स्थिर कर दिया।

• यह समझौता G7 देशों के बीच जून 2025 के समझौते के बाद हुआ, जिसने कुछ अमेरिकी फर्मों को मूल ढांचे के कुछ हिस्सों से छूट दी।

- G7 (ग्रुप ऑफ सेवन) अमेरिका, कनाडा, इटली आदि जैसी दुनिया की प्रमुख उन्नत अर्थव्यवस्थाओं का एक अनौपचारिक समूह है, जिसका गठन 1970 के दशक के मध्य में हुआ था, जिसका कोई स्थायी सचिवालय या बाध्यकारी चार्टर नहीं था।

• अक्टूबर 2025 तक, 65 से अधिक देशों ने पहले ही 2021 वैश्विक कर सौदे को लागू करना शुरू कर दिया था।

वैश्विक न्यूनतम कॉर्पोरेट कर समझौता

• इस समझौते को वर्ष 2021 में OECD समावेशी ढांचे के तहत अपनाया गया था।

• OECD के नेतृत्व में समझौते का उद्देश्य यह सुनिश्चित करना था कि बड़े बहुराष्ट्रीय निगम (€750m से अधिक राजस्व के साथ) उस देश में मुनाफे पर न्यूनतम 15% कर दर का भुगतान करें, जहाँ वे संचालित होते हैं।

• इसने कम कर वाले क्षेत्राधिकारों में लाभ स्थानांतरण पर अंकुश लगाने और कॉर्पोरेट कराधान में गिरावट को रोकने की मांग की।

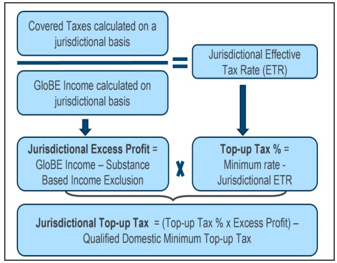

• इस समझौते ने देशों को यह अधिकार दिया कि यदि मुनाफे पर कहीं और न्यूनतम दर से कम कर लगाया जाता है, तो वे टॉप-अप टैक्स लगा सकते हैं।

• इसने कराधान को वास्तविक आर्थिक गतिविधि के साथ जोड़कर अंतर्राष्ट्रीय कर प्रणाली में निष्पक्षता में सुधार किया।

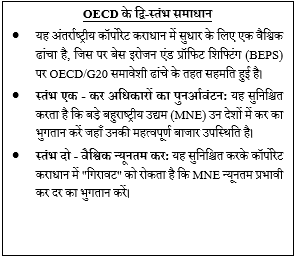

• यह अंतर्राष्ट्रीय कर सुधार के लिए OECD के व्यापक द्वि-स्तंभ समाधान के स्तंभ दो का हिस्सा है।

OECD:

• यह वर्ष 1961 में स्थापित एक अंतर-सरकारी निकाय है जो सदस्य देशों के बीच आर्थिक विकास, वित्तीय स्थिरता, व्यापार और बेहतर जीवन स्तर को बढ़ावा देने के लिए काम करता है।

• इसका मुख्यालय पेरिस, फ्रांस में स्थित है।

• OECD के 38 सदस्य देश हैं। सदस्यों में यूरोप, अमेरिका, एशिया और ओशिनिया के राष्ट्र शामिल हैं जो लोकतंत्र और बाजार अर्थव्यवस्थाओं के लिए प्रतिबद्ध हैं।

• भारत OECD का सदस्य नहीं है।