संबंधित पाठ्यक्रम

सामान्य अध्ययन-2: केन्द्र एवं राज्यों द्वारा जनसंख्या के कमजोर वर्गों के लिए कल्याणकारी योजनाएं तथा इन योजनाओं का निष्पादन।

संदर्भ:

हाल ही में सरकार ने उन केंद्रीय सरकारी कर्मचारियों के लिए एक बार का एकतरफा विकल्प पेश किया है, जिन्होंने पहले एकीकृत पेंशन योजना ( UPS) को चुना था। इस विकल्प के तहत अब वे फिर से राष्ट्रीय पेंशन प्रणाली (NPS) में वापस लौट सकते हैं।

अन्य संबंधित जानकारी

- वित्त मंत्रालय के अनुसार, जिन केंद्रीय सरकारी कर्मचारियों ने शुरू में एकीकृत पेंशन योजना (UPS) को चुना था, उनके पास अब राष्ट्रीय पेंशन प्रणाली (NPS) को वापस चुनने का विकल्प होगा।

- इस पहल का उद्देश्य केंद्र सरकार के कर्मचारियों को सेवानिवृत्ति के बाद वित्तीय सुरक्षा की योजना बनाने में सूचित विकल्प प्रदान करना है।

स्विच के प्रमुख प्रावधान

• वित्तीय सेवा विभाग ने निम्नलिखित शर्तों के तहत स्विच की अनुमति दी है:

- UPS के तहत पात्र कर्मचारी केवल एक बार NPS में स्विच कर सकते हैं, और इसके बाद वे वापस UPS में नहीं जा सकते।

- यह स्विच सेवानिवृत्ति से कम से कम एक वर्ष पहले या स्वैच्छिक सेवानिवृत्ति से तीन महीने पहले, जो भी पहले हो, किया जाना चाहिए।

- यदि कर्मचारी को दंड स्वरूप हटाया गया हो, बर्खास्त किया गया हो या अनिवार्य सेवानिवृत्ति दी गई हो, अथवा यदि उस पर अनुशासनात्मक कार्यवाही चल रही हो या प्रस्तावित हो, तो स्विच की सुविधा मान्य नहीं होगी।

- जो कर्मचारी निर्धारित समय सीमा के भीतर स्विच का विकल्प नहीं चुनते हैं, उन्हें डिफ़ॉल्ट रूप से UPS के अंतर्गत ही माना जाएगा।

- जो कर्मचारी NPS में बने रहने का विकल्प चुनते हैं, वे 30 सितंबर 2025 के बाद UPS का विकल्प नहीं चुन सकेंगे।

एकीकृत पेंशन योजना (UPS) और राष्ट्रीय पेंशन प्रणाली (NPS)

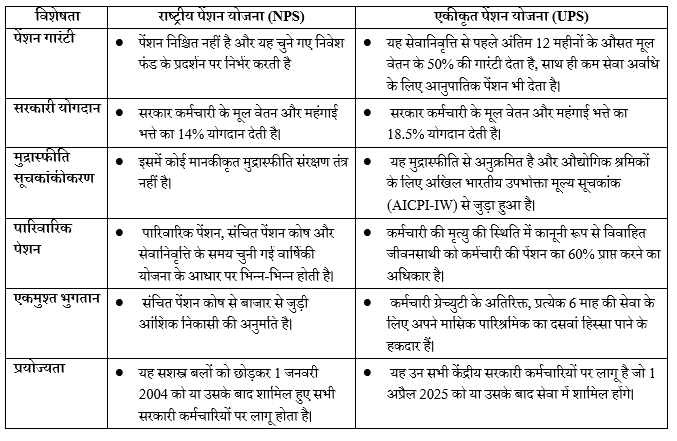

एकीकृत पेंशन योजना (UPS)

- UPS (एकीकृत पेंशन योजना) को NPS (राष्ट्रीय पेंशन प्रणाली) के तहत एक विकल्प के रूप में केंद्रीय सरकारी कर्मचारियों के लिए पेश किया गया था, ताकि उन्हें सेवानिवृत्ति के बाद एक सुनिश्चित पेंशन प्राप्त हो सके।

- यह एक “निधि-आधारित” भुगतान प्रणाली है, जो सेवानिवृत्त कर्मचारी को मासिक भुगतान देने के लिए कर्मचारी और नियोक्ता (केंद्र सरकार) दोनों के नियमित और समय पर अंशदान के संग्रहण और निवेश पर निर्भर करती है।

- सुनिश्चित पेंशन: न्यूनतम 25 वर्षों की पात्र सेवा के लिए, सेवानिवृत्ति से ठीक पहले के अंतिम 12 महीनों में प्राप्त औसत मूल वेतन का 50%। सेवा की अवधि 10 वर्षों तक कम होने पर पेंशन उसी अनुपात में निर्धारित की जाएगी।

- सुनिश्चित न्यूनतम पेंशन: वे कर्मचारी जिन्होंने कम से कम 10 वर्षों की पात्र सेवा पूरी की हो, उन्हें ₹10,000 प्रति माह की न्यूनतम पेंशन प्राप्त होगी, बशर्ते नियमित अंशदान किया गया हो और कोई निकासी न की गई हो।

- सुनिश्चित पारिवारिक पेंशन: कर्मचारी की मृत्यु के बाद, उसकी विधिवत विवाहित पत्नी/पति को पेंशन का 60% तुरंत प्रदान किया जाएगा।

- मुद्रास्फीति सूचकांक से जुड़ाव: UPS के तहत पेंशन को महंगाई भत्ते (DA) से जोड़ा गया है, जिससे मुद्रास्फीति से सुरक्षा मिलती है।

- एकमुश्त भुगतान: प्रत्येक पूरे हुए छह महीने की पात्र सेवा पर मासिक वेतन (मूल वेतन + महंगाई भत्ता) का 10% भुगतान एकमुश्त किया जाएगा।

- महंगाई राहत: यह अखिल भारतीय उपभोक्ता मूल्य सूचकांक (AICPI-IW) पर आधारित होती है, जैसा कि सेवा में कार्यरत कर्मचारियों के मामले में होता है।

- जोखिम-मुक्त: यह कम जोखिम वाली और सरकार समर्थित योजना है, जो स्थिरता और सुरक्षा प्रदान करती है।

राष्ट्रीय पेंशन प्रणाली (NPS)

- NPS (राष्ट्रीय पेंशन प्रणाली) एक बाजार-संलग्न परिभाषित अंशदान योजना है, जिसे केंद्र सरकार ने व्यक्तियों को सेवानिवृत्ति के बाद पेंशन के रूप में आय प्राप्त करने में सहायता करने के लिए शुरू किया है।

- विविधीकरण: निवेश को इक्विटी, कॉरपोरेट बॉन्ड और सरकारी प्रतिभूतियों में विविध रूप से वितरित किया जाता है।

- पेंशन विकल्प: सेवानिवृत्ति के समय संचित निधि का 60% एकमुश्त निकाला जा सकता है; शेष 40% से वार्षिकी (Annuity) खरीदना अनिवार्य है।

- स्वैच्छिक मॉडल: यह मॉडल 18 से 70 वर्ष की आयु के सभी भारतीय नागरिकों, जिनमें विदेशों में रहने वाले नागरिक भी शामिल हैं, के लिए उपलब्ध है।

- पोर्टेबल: प्रत्येक कर्मचारी को एक स्थायी रिटायरमेंट खाता संख्या (PRAN) प्रदान की जाती है, जो स्थानांतरण की स्थिति में भी समान रहती है और पूरे भारत में मान्य है।

- कर लाभ: आयकर अधिनियम की धारा 80C और 80CCD के तहत कर लाभ प्रदान करता है।

- विकास विकल्प: बाजार-आधारित रिटर्न के माध्यम से अधिक विकास की संभावना प्रदान करता है।

राष्ट्रीय पेंशन योजना (NPS) और एकीकृत पेंशन योजना (UPS) की तुलना

Source:

PIB

Bussiness Today

Times Of India