संबंधित पाठ्यक्रम

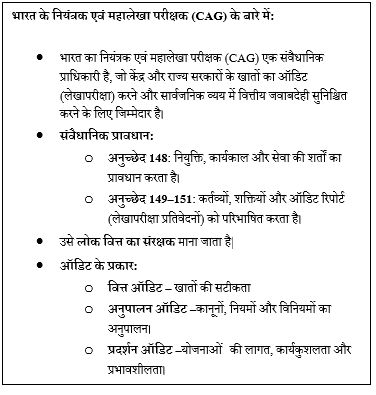

सामान्य अध्ययन-2: विभिन्न संवैधानिक पदों पर नियुक्तियां, विभिन्न संवैधानिक निकायों की शक्तियाँ, कार्य और उत्तरदायित्व।

सामान्य अध्ययन -3: भारतीय अर्थव्यवस्था और योजना, संसाधनों को जुटाने, प्रगति, विकास और रोजगार से संबंधित विषय।

संदर्भ: हाल ही में, भारत के नियंत्रक एवं महालेक्षा परीक्षक (CAG) ने ‘राज्य वित्त 2023-24’ प्रकाशन का दूसरा संस्करण जारी किया। यह संस्करण सभी 28 राज्यों के वित्त का एक समेकित और ऑडिट किया गया विवरण प्रस्तुत करता है, जिससे 2014-15 से 2023-24 तक की 10 वर्षों की अवधि के लिए अंतर-राज्यीय और अंतर-कालिक विश्लेषण किया जा सकेगा।

रिपोर्ट के मुख्य निष्कर्ष

- आय के सबसे बड़े स्रोत के रूप में राज्यों का स्वयं का कर राजस्व (SOTR) : वर्ष 2023-24 में, सभी 28 राज्यों का संयुक्त SOTR लगभग ₹18.8 लाख करोड़ रहा। यह उनकी कुल राजस्व प्राप्तियों का लगभग 50% और उनके कुल सकल राज्य घरेलू उत्पाद (GSDP) का 6.49% है।

- स्वयं संसाधन जुटाने की दिशा में प्रगति: पिछले दशक में, SOTR (राज्य का अपना कर राजस्व) राज्यों की कुल राजस्व प्राप्तियों का औसतन लगभग 47% रहा है, जो अपने स्वयं के संसाधनों को जुटाने की दिशा में एक क्रमिक बदलाव का संकेत है, यद्यपि केंद्र सरकार से होने वाला हस्तांतरण अभी भी महत्वपूर्ण स्रोत बना हुआ है।

- वस्तु और सेवा कर (GST) इंजन: जीएसटी लागू होने के बाद की अवधि में, 2018-19 से 2023-24 के दौरान औसत वार्षिक SOTR वृद्धि लगभग 11.7% रही, जबकि जीएसटी-पूर्व वर्षों में यह 10.5% थी।

- राज्य की राजकोषीय स्थिति

- कुल सार्वजनिक ऋण: 31 मार्च2024 तक लगभग ₹67.87 लाख करोड़ (GSDP का 23%) ।

- राजस्व घाटा: 18 राज्यों ने 15वें वित्त आयोग द्वारा निर्धारित GSDP के 3% के मानक का उल्लंघन किया।

- राज्यों की अपना कर राजस्व जुटाने की क्षमता में भिन्नता: महाराष्ट्र, कर्नाटक, तमिलनाडु, गुजरात, तेलंगाना और हरियाणा जैसे औद्योगिक और उपभोग-प्रधान राज्यों की कुल SOTRमें हिस्सेदारी लगभग 60% रही। इसके विपरीत, कई पूर्वोत्तर और पहाड़ी राज्यों की अभी भी केंद्र द्वारा हस्तांतरित राशि पर भारी निर्भरता है क्योंकि कुछ राज्यों के मामलों में राजस्व प्राप्तियों में SOTR का योगदान 20% से भी कम है।

- राजकोषीय उछाल में गिरावट: वित्त वर्ष 2023-24 के दौरान राजकोषीय उछाल में संकुचन देखा गया, जहाँ इसका अनुपात इकाई (1) स्तर से नीचे आ गया। यह स्थिति इस तथ्य को उजागर करती है कि कर राजस्व में वृद्धि सांकेतिक GSDP की अपेक्षा थोड़ी धीमी रही। इसका मूल कारण आर्थिक गतिविधियों में नरमी, कर अनुपालन के माध्यम से होने वाले लाभ में वृद्धि और कर आधार का विस्तार करने में आने वाली संरचनात्मक चुनौतियाँ हैं।

- बजटीय कठोरता: प्रतिबद्ध व्यय वित्त वर्ष 2024 में राज्यों के वित्त पर दबाव का एक प्रमुख माध्यम बना रहा, जिसने विकास कार्यों और पूंजीगत निवेश में खर्च करने की उनकी क्षमता को सीमित कर दिया।

- प्रतिबद्ध व्यय में वेतन, पेंशन और ब्याज भुगतान शामिल हैं। इनमें वित्त वर्ष 2024 (FY24) में सभी राज्यों के संयुक्त राजस्व व्यय का 43.3% खर्च हुआ।

- राज्यों में व्यापक भिन्नता: ‘प्रतिबद्ध व्यय’ के मामले में राज्यों के बीच बड़ा अंतर देखा गया; जहाँ नागालैंड में यह कुल राजस्व व्यय का लगभग 73% था, वहीं महाराष्ट्र में यह केवल 31% के करीब था।

रिपोर्ट की मुख्य सिफारिशें:

- कर प्रशासन का सुदृढ़ीकरण: जीएसटी (GST) अनुपालन में सुधार करना, स्टाम्प शुल्क को युक्तिसंगत बनाना और डिजिटल उपकरणों का प्रयोग करना ताकि उधारियों या केंद्रीय हस्तांतरण पर अत्यधिक निर्भर हुए बिना राजकोषीय दायरे का विस्तार किया जा सके।

- दीर्घकालिक राजकोषीय तनाव को कम करना: ऋण को नियंत्रित करने, सब्सिडी को युक्तिसंगत बनाने, सार्वजनिक रोजगार में दक्षता लाने और अंशदायी पेंशन योजनाओं की ओर संक्रमण के लिए निरंतर प्रयास करने की आवश्यकता है।

- व्यय में एकरूपता लाना और युक्तिकरण करना: वित्तीय पारदर्शिता को सुदृढ़ करने हेतु, CAG ने वित्त वर्ष 2027-28 से एक नवीन संरचनात्मक सुधार सुझाया है। इसका मुख्य उद्देश्य बजट वर्गीकरण की विसंगतियों और ‘शैडो बजटिंग’ जैसी अपारदर्शी प्रथाओं को समाप्त करना है। यह सुधार ‘ऑब्जेक्ट हेड’ (Object Head) के स्तर पर व्यय डेटा के सटीक विश्लेषण और राज्यों के बीच व्यय के आंकड़ों की तुलना करने की प्रक्रिया को सरल बनाएगा।

रिपोर्ट का महत्त्व

- राज्यों की वित्तीय जानकारी का समग्र विवरण: वार्षिक वित्त एवं विनियोग लेखों और ऑडिट रिपोर्टों (जिन्हें राज्य विधानसभाओं के समक्ष रखा जाता है) के विपरीत, यह प्रकाशन सभी राज्यों के तुलनात्मक ऑडिट किए गए वित्तीय डेटा को एकल और सुलभ रूप में एक साथ प्रस्तुत करता है।

- डिजिटल एकीकरण: पहुँच और उपयोगिता बढ़ाने के लिए, ‘राज्य वित्त 2023-24’ प्रकाशन के साथ इंटरैक्टिव डैशबोर्ड और डेटा विज़ुअलाइज़ेशन टूल भी उपलब्ध कराए गए हैं, जो CAG की वेबसाइट पर देखे जा सकते हैं।

- साक्ष्य-आधारित नीति निर्माण में सहायता: यह प्रकाशन राजकोषीय पारदर्शिताको सुदृढ़ करने के साथ-साथ नीति निर्माताओं, वित्तीय प्रबंधकों और शोधकर्ताओं के लिए एक विश्वसनीय आधार प्रदान करता है। यह लोक वित्त के जटिल विषयों पर साक्ष्य-आधारित संवाद और गहन चर्चाओं को प्रोत्साहित करने में भी सहायता करेगा।