संबंधित पाठ्यक्रम:

सामान्य अध्ययन प्रश्नपत्र-2: केन्द्र एवं राज्यों द्वारा जनसंख्या के कमजोर वर्गों के लिए कल्याणकारी योजनाएं तथा इन योजनाओं का निष्पादन।

सामान्य अध्ययन प्रश्नपत्र -3: भारतीय अर्थव्यवस्था और योजना, संसाधनों का जुटाव, वृद्धि, विकास और रोजगार से संबंधित मुद्दे; समावेशी विकास और इससे उत्पन्न होने वाले मुद्दे।

संदर्भ:

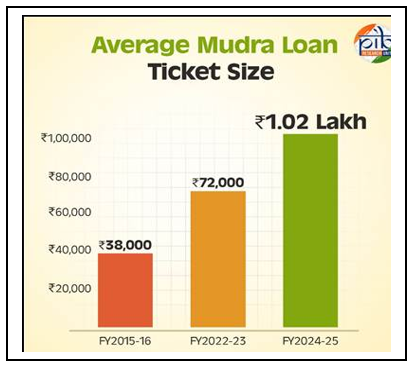

हाल ही में, प्रधानमंत्री मुद्रा योजना ने 10 वर्ष पूरे कर लिए हैं, इस योजना के तहत 35.13 लाख करोड़ रुपये से अधिक के 53.85 करोड़ ऋण स्वीकृत किए गए हैं, जिससे जमीनी स्तर पर उद्यमशीलता को बढ़ावा मिला है और वित्तीय समावेशन का विस्तार हुआ है।

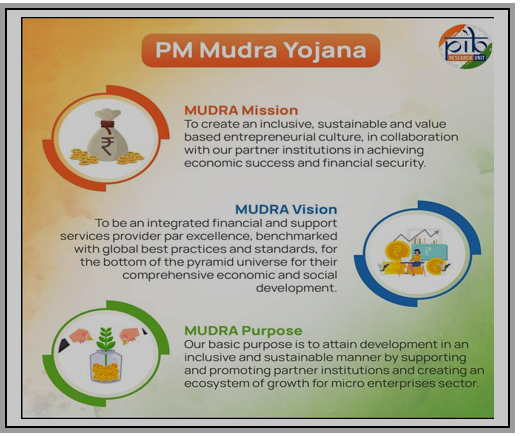

प्रधानमंत्री मुद्रा योजना (PMMY)

सूक्ष्म इकाई विकास और पुनर्वित्त एजेंसी (MUDRA) के तहत प्रधानमंत्री मुद्रा योजना (PMMY) की शुरुआत भारत सरकार द्वारा 8 अप्रैल, 2015 को सूक्ष्म इकाइयों से संबंधित विकास और पुनर्वित्त गतिविधियों के लिए की गई थी।

PMMY भारत सरकार की एक प्रमुख केंद्रीय क्षेत्र योजना है। यह योजना विनिर्माण, व्यापार या सेवा क्षेत्रों में गैर-कृषि क्षेत्र में लगे आय-सृजन करने वाले सूक्ष्म उद्यमों को ₹20 लाख तक का सूक्ष्म ऋण/ऋण प्रदान करती है, जिसमें मुर्गी पालन, डेयरी और मधुमक्खी पालन जैसी कृषि से संबंधित गतिविधियाँ भी शामिल हैं।

यह पूरे भारत में सूक्ष्म और लघु उद्यमों (MSEs) को संपार्श्विक-मुक्त वित्तीय सहायता प्रदान करता है और एक राष्ट्रव्यापी उद्यमशीलता क्रांति को बढ़ावा देते हुए पहुंच को सरल बनाता है।

PMMY परिवहन वाहन, सामुदायिक और व्यक्तिगत सेवाएँ, खाद्य क्षेत्र और कपड़ा क्षेत्र जैसे विभिन्न क्षेत्रों को कवर करता है।

वित्तीय समावेशन: अपने लॉन्च के बाद से, PMMY ने ₹32.61 लाख करोड़ के 52 करोड़ से अधिक ऋण स्वीकृत किए हैं।

- महिलाओं को सशक्त बनाना: सभी मुद्रा लाभार्थियों में 68% महिलाएँ हैं, जो देश भर में महिला-नेतृत्व वाले उद्यमों को आगे बढ़ाने में इस योजना की भूमिका को रेखांकित करता है।

- सामाजिक रूप से हाशिए पर स्थित समूहों तक पहुँचना: एसबीआई की रिपोर्ट के अनुसार, 50% मुद्रा खाते एससी, एसटी और ओबीसी उद्यमियों के पास हैं और 11% मुद्रा ऋण धारक अल्पसंख्यक समुदायों से संबंधित हैं।

मुद्रा एक पुनर्वित्त संस्था है। मुद्रा सीधे सूक्ष्म उद्यमियों/व्यक्तियों को ऋण नहीं देती है। प्रधानमंत्री मुद्रा योजना के तहत ऋण पात्र सदस्य ऋण देने वाली संस्थाओं (MLIs) के माध्यम से प्राप्त किए जा सकते हैं, जिनमें शामिल हैं:

- सार्वजनिक क्षेत्र के बैंक

- निजी क्षेत्र के बैंक

- राज्य-संचालित सहकारी बैंक

- क्षेत्रीय ग्रामीण बैंक

- सूक्ष्म वित्त संस्थान (MFI)

- गैर-बैंकिंग वित्त कंपनी (NBFC)

- लघु वित्त बैंक (SFBs)

- मुद्रा लिमिटेड द्वारा सदस्य वित्तीय संस्थान के रूप में अनुमोदित अन्य वित्तीय मध्यस्थ।

ऋणों का वर्गीकरण

लाभार्थी सूक्ष्म इकाई/उद्यमी की वृद्धि/विकास के चरण और वित्तपोषण आवश्यकताओं को दर्शाने के लिए योजना को चार श्रेणियों में वर्गीकृत किया गया है।

- शिशु: ₹50,000/- तक के ऋण को कवर करता है।

- किशोर: ₹50,000/- से अधिक और ₹5 लाख तक के ऋण को कवर करता है।

- तरुण: ₹5 लाख से अधिक और ₹10 लाख तक के ऋण को कवर करता है।

- तरुण प्लस: ‘तरुण’ श्रेणी के तहत पिछले ऋणों का सफलतापूर्वक पुनर्भुगतान करने वाले उद्यमियों के लिए ₹20 लाख तक के ऋण।

मुद्रा कार्ड

- मुद्रा कार्ड एक अभिनव ऋण उत्पाद है, जिसमें उधारकर्ता परेशानी मुक्त और लचीले तरीके से ऋण प्राप्त कर सकता है।

- यह उधारकर्ता को ओवरड्राफ्ट सुविधा के रूप में कार्यशील पूंजी व्यवस्था की सुविधा प्रदान करता है।

- मुद्रा कार्ड एक रुपे डेबिट कार्ड है, इसलिए इसका उपयोग एटीएम से नकदी निकालने या बिजनेस कॉरेस्पोंडेंट के माध्यम से या प्वाइंट ऑफ सेल (POS) मशीन का उपयोग करके खरीदारी करने के लिए किया जा सकता है।

- जब भी अतिरिक्त नकदी उपलब्ध हो, तो राशि चुकाने की सुविधा भी उपलब्ध है, जिससे ब्याज लागत कम हो जाती है।