संबंधित पाठ्यक्रम :

सामान्य अध्ययन-3: भारतीय अर्थव्यवस्था और योजना, संसाधनों को जुटाने, प्रगति, विकास और रोजगार से संबंधित विषय; समावेशी विकास और इससे उत्पन्न विषय।

संदर्भ:

हाल ही में, परिवर्तनकारी प्रधानमंत्री जन धन योजना (PMJDY) के 11 वर्ष पूरे हुए।

प्रधानमंत्री जन धन योजना (PMJDY) के बारे में

- PMJDY विश्व की सबसे बड़ी वित्तीय समावेशन पहलों में से एक है, जिसे 28 अगस्त 2014 को लॉन्च किया गया था।

- यह वित्तीय समावेशन पर एक राष्ट्रीय मिशन है, जिसका एकीकृत दृष्टिकोण व्यापक वित्तीय समावेशन और देश के सभी परिवारों को बैंकिंग सेवाएं प्रदान करना है।

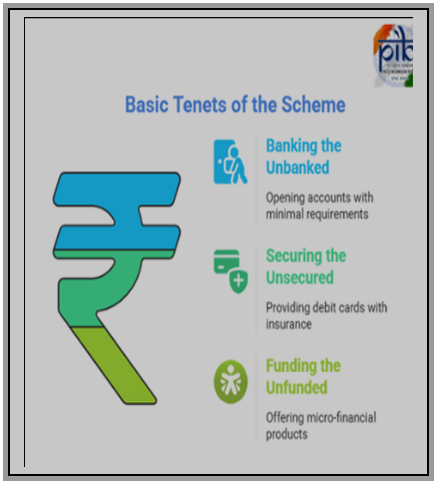

- इस योजना में हर परिवार के लिए कम से कम एक मूल बैंकिंग खाता, वित्तीय साक्षरता, ऋण, बीमा और पेंशन सुविधा के साथ बैंकिंग सुविधाओं तक सार्वभौमिक पहुँच की परिकल्पना की गई है।

- पात्रता: प्रधानमंत्री जन धन योजना के आवेदक 18-59 वर्ष की आयु के भारतीय नागरिक होने चाहिए, जबकि 10 वर्ष से अधिक आयु के नाबालिग भी अपने अभिभावकों के सहयोग से अपना खाता खोल सकते हैं।

PMJDY के तहत प्राप्त लाभ

- बुनियादी बचत बैंक जमा खाता: शून्य न्यूनतम शेष राशि (zero minimum balance), जमा पर ब्याज (interest on deposits) और खाताधारक को RuPay डेबिट कार्ड के साथ बैंकिंग सुविधा से वंचित लोगों के लिए एक बुनियादी बचत खाता है।

- दुर्घटना बीमा कवर: सभी लाभार्थियों को 2 लाख रुपये का दुर्घटना बीमा कवर मिलता है।

- प्रति परिवार एक खाते में 10,000 रुपये तक की ओवरड्राफ्ट सुविधा उपलब्ध है, साथ ही छह महीने तक संतोषजनक खाता गतिविधि के बाद 5,000 रुपये का अतिरिक्त ऋण भी उपलब्ध है।

- अतिरिक्त सरकारी योजनाओं के लिए पात्रता: PMJDY खाते प्रत्यक्ष लाभ हस्तांतरण और सरकारी योजनाओं जैसे मुद्रा (MUDRA) ऋण, अटल पेंशन योजना आदि के लिए पात्र हैं।

PMJDY की उपलब्धियाँ

- खाते में जमा: PMJDY के तहत 56.16 करोड़ से अधिक बैंक खाते खोले गए हैं, जिनमें अगस्त 2025 के मध्य तक कुल जमा राशि 2.67 लाख करोड़ रुपये हो जाएगी।

- ग्रामीण पहुँच: 67% खाते ग्रामीण या अर्ध-शहरी क्षेत्रों से संबंधित हैं, जिनमें बैंकिंग प्रतिनिधि (BCs)/बैंक मित्रों की सक्रिय भागीदारी से 67% खाते ग्रामीण या अर्ध-शहरी क्षेत्रों से संबंधित हैं।

- प्रधानमंत्री जन धन योजना में महिलाओं की अग्रणी भूमिका: 56% जन धन खाते महिलाओं के हैं, जो वित्तीय पहुँच में लैंगिक समानता को बढ़ावा देने और महिलाओं (विशेष रूप से असंगठित क्षेत्र में) के वित्तीय सशक्तिकरण में इस योजना की भूमिका को उजागर करता है।

- वित्तीय क्षितिज का विस्तार: यह 300 से अधिक योजनाओं में प्रत्यक्ष लाभ हस्तांतरण के लिए

आधार के रूप में कार्य करती है, जिससे लीकेज और बिचौलियों में कमी आती है।

- जारी किए गए RuPay डेबिट कार्डों की संख्या: PMJDY खाताधारकों को 38.68 करोड़ RuPay डेबिट कार्ड जारी किए गए हैं, जिससे कैशलेस लेनदेन और दुर्घटना बीमा सुविधा संभव हुई है।

- JAM ट्रिनिटी: जन-धन-आधार-मोबाइल (JAM) ट्रिनिटी, जिसके केंद्र में प्रधानमंत्री जन धन योजना है, सब्सिडी वितरण के लिए एक विचलन-रोधी (diversion-proof) तंत्र साबित हुई है। इसके तहत वित्त वर्ष 2024-25 में प्रत्यक्ष लाभ हस्तांतरण के जरिये बैंक खातों में 6.9 लाख करोड़ रुपये जमा किए गए हैं।

योजना की चुनौतियाँ

- उच्च जीरो बैलेंस खाते: आरबीआई के आंकड़ों के मुताबिक लगभग 23% जन धन खातों में जीरो बैलेंस था, हालाँकि पिछले कुछ वर्षों में इसमें कमी आई है।

- निष्क्रिय खाते : 30 जुलाई, 2025 तक, इस योजना के तहत खोले गए कुल 56.04 करोड़ खातों में से 13.05 करोड़ (130.5 मिलियन) प्रधानमंत्री जन धन खाते निष्क्रिय या शिथिल (dormant) हैं।

- प्रच्छन्न शुल्क (Hidden charges): निजी बैंक लाभार्थी पर प्रच्छन्न शुल्क लगाते हैं, जो वित्तीय समावेशन में बाधा बन सकते हैं।

- ओवरड्राफ्ट सुविधा: ओवरड्राफ्ट सुविधा संबंधित बैंकों के विवेकाधीन है। कई बैंक ओवरड्राफ्ट सुविधा देने से इनकार कर सकते हैं, जिससे योजना का उद्देश्य विफल हो जाता है।

- निम्न वित्तीय साक्षरता: प्रधानमंत्री जन धन योजना से जुड़ी बीमा और पेंशन योजनाओं के बारे में लाभार्थियों में जागरूकता की कमी, योजना की सशक्तिकरण क्षमता को कमज़ोर करती है।

आगे की राह

- शिथिलता में कमी लाना: PMJDY के साथ लेनदेन को जोड़कर और नियमित उपयोग के लाभों के बारे में लाभार्थियों में जागरूकता बढ़ाकर खाता गतिविधि को बढ़ावा दें।

- बैंकिंग व्यवस्थाओं में पारदर्शिता : प्रच्छन्न शुल्कों को रोकने और लाभार्थियों के लिए शून्य-लागत (zero-cost) सेवाएँ सुनिश्चित करने के लिए बैंकों पर निगरानी रखें।

- वित्तीय साक्षरता बढ़ाना: लाभार्थियों को सशक्त बनाने के लिए बीमा, पेंशन और ऋण सुविधाओं पर लक्षित जागरूकता अभियान की शुरुआत करें।

- ओवरड्राफ्ट सुविधा को सुचारू बनाना: एक समान पहुँच सुनिश्चित करने के लिए बैंकों में ओवरड्राफ्ट पात्रता मानदंडों को मानकीकृत और सरल बनाएं।