संबंधित पाठ्यक्रम

सामान्य अध्ययन-3: भारतीय अर्थव्यवस्था और योजना, संसाधनों को जुटाने, प्रगति, विकास और रोजगार से संबंधित विषय।

संदर्भ: केंद्रीय वित्त मंत्रालय ने तंबाकू और पान मसाला उत्पादों के लिए एक नए कराधान ढांचे को अधिसूचित किया है। यह 1 फरवरी, 2026 से प्रभावी होगा और वर्तमान में लागू ‘GST क्षतिपूर्ति उपकर’ व्यवस्था का स्थान लेगा।

अन्य संबंधित जानकारी

• वित्त मंत्रालय ने तंबाकू उत्पादों के लिए नई कराधान व्यवस्था लागू करने हेतु 1 जनवरी, 2026 को कई अधिसूचनाएँ जारी कीं।

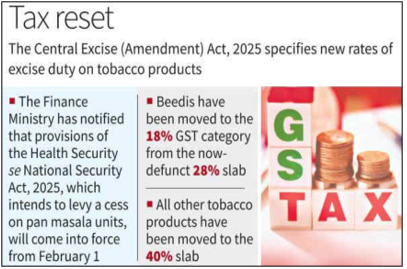

• केंद्रीय उत्पाद शुल्क (संशोधन) अधिनियम, 2025 तंबाकू उत्पादों पर संशोधित उत्पाद शुल्क दरों को लागू करते हुए 1 फरवरी, 2026 से प्रभावी होगा।

• पान मसाला निर्माण से संबंधित स्वास्थ्य और राष्ट्रीय सुरक्षा उपकर (Cess) अधिनियम, 2025 के प्रावधान भी 1 फरवरी, 2026 से लागू होंगे।

• 1 फरवरी, 2026 को उस तिथि के रूप में अधिसूचित किया गया है, जब से GST क्षतिपूर्ति उपकर समाप्त हो जाएगा।

- क्षतिपूर्ति उपकर, मूलतः GST से संबंधित राजस्व हानि के लिए राज्यों को मुआवजा देने हेतु पाँच वर्षों के लिए शुरू किया गया था और कोविड-19 के कारण इसकी समय सीमा 2026 तक बढ़ा दी गई थी।

• GST क्षतिपूर्ति ऋणों का पुनर्भुगतान लगभग पूरा होने वाला है जिसके परिणामस्वरूप तंबाकू उत्पादों सहित सभी वस्तुओं से इस उपकर को पूरी तरह समाप्त कर दिया गया है।

नई तंबाकू कर व्यवस्था की मुख्य विशेषताएँ:

• उपकर-पश्चात राजकोषीय पुनर्गठन: GST क्षतिपूर्ति उपकर को उच्च GST दरों, अतिरिक्त उत्पाद शुल्क और एक नए ‘स्वास्थ्य एवं राष्ट्रीय सुरक्षा उपकर’ से प्रतिस्थापित किया गया है।

• पान मसाला पर स्वास्थ्य एवं राष्ट्रीय सुरक्षा उपकर लगाया जाएगा, जबकि तंबाकू उत्पादों पर GST के अतिरिक्त ‘अतिरिक्त उत्पाद शुल्क’ लगेगा।

• विशिष्ट कराधान के माध्यम से तंबाकू उत्पादों के उपभोग को हतोत्साहित करना: क्षतिपूर्ति उपकर को समाप्त करने के बाद, समग्र कर के उच्च स्तर को बनाए रखने के लिए उत्पाद शुल्क संरचना में संशोधन किया गया है।

- गुटखा: सबसे अधिक उत्पाद शुल्क, लगभग 91 प्रतिशत।

- चबाने वाले तंबाकू और जर्दा सुगंधित तंबाकू: लगभग 82 प्रतिशत शुल्क

- सिगरेट: उत्पाद शुल्क की दरें लंबाई और फिल्टर के प्रकार के अनुसार भिन्न होती हैं और ₹2,050 से ₹8,500 प्रति हजार स्टिक तक होती हैं।

- पाइप और सिगरेट धूम्रपान मिश्रण: 279 प्रतिशत का उच्च उत्पाद शुल्क

• श्रमिकों के हितों और उनकी आजीविका को ध्यान में रखते हुए, हस्तनिर्मित बीड़ियों पर ₹1 प्रति हजार स्टिक की रियायती दर से शुल्क निर्धारित किया गया है।

• वैल्यूएशन और उत्पादन-आधारित कराधान:

- धुआंरहित तंबाकू के लिए पैकेज पर घोषित खुदरा बिक्री मूल्य (RSP) के आधार पर एक नई मूल्यांकन प्रणाली शुरू की गई है।

- चबाने वाले तंबाकू और गुटखा निर्माताओं के लिए, उत्पाद शुल्क को पैकिंग मशीनों की संख्या और उनकी गति से जोड़ा जाएगा।

- उत्पाद शुल्क को पैकिंग मशीनों की संख्या और उनकी क्षमता के अनुसार तय किया जाएगा।

अनुपालन और निगरानी उपाय

• उत्पादन इकाइयों के लिए यह अनिवार्य है कि वे सभी पैकिंग और निर्माण क्षेत्रों में पूर्णतः क्रियाशील (functional) CCTV तंत्र स्थापित करें।

• ऑडिट और प्रवर्तन के लिए CCTV फुटेज को 48 महीनों की अवधि तक सुरक्षित रखना होगा।

• सभी निर्माताओं को 7 फरवरी, 2026 तक फॉर्म CE DEC-01 में उत्पादन क्षमता और मशीन विनिर्देशों का विस्तृत विवरण दाखिल करना होगा।

• पैकिंग मशीनों की गति और उनके तकनीकी विवरणों का चार्टर्ड इंजीनियर द्वारा सत्यापन अनिवार्य है, जिसे फॉर्म CE CCE-01 के माध्यम से प्रस्तुत किया जाएगा।

• अधिसूचित तंबाकू उत्पादों के निर्यात की अनुमति केवल लागू करों और शुल्कों के पूर्ण भुगतान के उपरांत ही प्रदान की जाएगी।

नीतिगत बदलाव का औचित्य

• प्रतिगामी कर परिणामों में सुधार: GST ढांचे के अंतर्गत सिगरेट पर लागू ‘विशिष्ट उत्पाद शुल्क’ की दरें कम होने के कारण, विशेषकर किफायती श्रेणी में सिगरेट की पहुंच आसान हो गई थी। इससे तंबाकू नियंत्रण और सार्वजनिक स्वास्थ्य के लक्ष्यों में बाधा उपन्न हुई।

• WHO-FCTC सिफारिशों के साथ संरेखण: यह नई कर प्रणाली वैश्विक सार्वजनिक स्वास्थ्य मानकों के अनुकूल है, जो तंबाकू के सेवन को नियंत्रित करने के लिए ‘विशिष्ट उत्पाद शुल्क’ में निरंतर वृद्धि का सुझाव देते हैं।

- WHO-FCTC के प्रावधानों के तहत सदस्य देशों के लिए यह अनिवार्य है कि वे तंबाकू की मांग और आपूर्ति को नियंत्रित करने हेतु साक्ष्य-आधारित और कानूनी रूप से बाध्यकारी नीतियों को क्रियान्वित करें।

• राष्ट्रीय प्राथमिकताएँ: ‘स्वास्थ्य एवं राष्ट्रीय सुरक्षा उपकर’ को राष्ट्रीय सुरक्षा की जरूरतों के लिए एक समर्पित और गैर-व्यपगत वित्त पोषण स्रोत के रूप में उचित ठहराया गया है।

• प्रवर्तन एजेंसियों के लिए प्रशासनिक सरलीकरण: CCTV की अनिवार्यता और मशीन-आधारित कराधान प्रणाली से निगरानी की दक्षता में वृद्धि होती है और कर-मूल्यांकन से जुड़े विवादों व मुकदमों में कमी आती है।