संबंधित पाठ्यक्रम

सामान्य अध्ययन 3: भारतीय अर्थव्यवस्था और योजना, संसाधनों को जुटाने, प्रगति, विकास और रोजगार से संबंधित विषय। बुनियादी ढाँचा: ऊर्जा, बंदरगाह, सड़क, विमानपत्तन, रेलवे इत्यादि।

संदर्भ: हाल ही में, नीति आयोग ने नई दिल्ली में वित्त वर्ष 2025-26 की पहली तिमाही (अप्रैल-जून 2025) के लिए ‘ट्रेड वॉच क्वार्टरली’ का 5वाँ संस्करण जारी किया।

अन्य संबंधित जानकारी:

- यह रिपोर्ट बदलते वैश्विक परिदृश्य में भारत के व्यापारिक प्रदर्शन का डेटा-संचालित विश्लेषण प्रस्तुत करती है।

- यह प्रकाशन भारत के व्यापार में हो रहे महत्वपूर्ण संरचनात्मक परिवर्तनों को उजागर करता है। इसमें तकनीक-आधारित निर्यात की बढ़ती हिस्सेदारी, सेवा क्षेत्र में निरंतर मजबूती और आयात के बदलते स्वरूप पर जोर दिया गया है, जो वैश्विक मूल्य श्रृंखलाओं में भारत के गहन एकीकरण के परिचायक हैं।

- ‘ट्रेड वॉच क्वार्टरली’के संस्करण का विषयगत खंड (Thematic Section) भारत के ऑटोमोटिव निर्यात पर केंद्रित है। यह वाहनों और ऑटो घटकों के क्षेत्र में भारत के निर्यात फुटप्रिंट का परीक्षण करता है।

- इसका पहला संस्करण 4 दिसंबर, 2024 को जारी किया गया था, जिसमें वित्त वर्ष 2024-25 की पहली तिमाही (अप्रैल से जून 2024) के व्यापारिक आँकड़ों का विश्लेषण किया गया था। इसने भारत की व्यापारिक स्थिति, क्षेत्रीय प्रदर्शन और उभरते अवसरों का अवलोकन प्रस्तुत किया।

रिपोर्ट के मुख्य बिंदु

- भारत का व्यापार विश्लेषण (वित्त वर्ष 26 पहली तिमाही):

- भारत का कुल व्यापार (माल + सेवाएँ) पिछले वर्ष की तुलना में साल-दर-साल 3.7% तक है, जिसमें सेवाओं के व्यापार में 7% और माल के व्यापार में 2% की वृद्धि दर्ज की गई। इसके साथ ही कुल व्यापार $439 बिलियन तक पहुँच गया।

- माल व्यापार (Merchandise Trade): माल का निर्यात पिछले वर्ष की तुलना में 2.1% घटकर $112 बिलियन रह गया, जबकि आयात में लगभग 5% की मामूली वृद्धि हुई और यह $180 बिलियन हो गया।

- विद्युत मशीनरी के निर्यात में भारी उछाल दर्ज किया गया, जबकि खनिज ईंधन के निर्यात में गिरावट आई। इसका मुख्य कारण नीदरलैंड, अमेरिका और संयुक्त अरब अमीरात (UAE) को किए जाने वाले पेट्रोलियम निर्यात में कमी आना था।

- आयात में हुई वृद्धि का मुख्य कारण अकार्बनिक रसायनों, विद्युत मशीनरी और परमाणु रिएक्टरों की मांग में बढ़ोत्तरी रहा।

- सेवा व्यापार: समान समयावधि के दौरान, सेवाओं के निर्यात में 10% की मजबूत वार्षिक वृद्धि ($97 बिलियन तक) दर्ज की गई, जबकि सेवाओं का आयात 1.56% की मामूली वृद्धि के साथ $49.5 बिलियन रहा। इसके परिणामस्वरूप $48 बिलियन का शुद्ध सेवा व्यापार अधिशेष प्राप्त हुआ।

- इस तिमाही के लिए वस्तुओं और सेवाओं के संयुक्त व्यापार संतुलन ने $21 बिलियन के शुद्ध घाटे को दर्शाया।

- क्षेत्रीय योगदान: संयुक्त राज्य अमेरिका (USA), संयुक्त अरब अमीरात (UAE), नीदरलैंड, चीन और यूनाइटेड किंगडम (UK) सहित भारत के प्रमुख बाजारों को होने वाला निर्यात स्थिर बना रहा।

- संयुक्त राज्य अमेरिका (USA), चीन और जर्मनी को होने वाले निर्यात में वृद्धि हुई, परन्तु यूनाइटेड किंगडम (UK) और नीदरलैंड को होने वाले निर्यात में गिरावट आई। इसका आंशिक कारण पेट्रोलियम निर्यात में आई कमी थी।

- अपने प्रमुख बाजारों चीन, यूएई (UAE), रूस और अमेरिका से होने वाले आयात में भारत की हिस्सेदारी बढ़ी है, हालांकि इराक और सऊदी अरब से होने वाले आयात में गिरावट दर्ज की गई है।

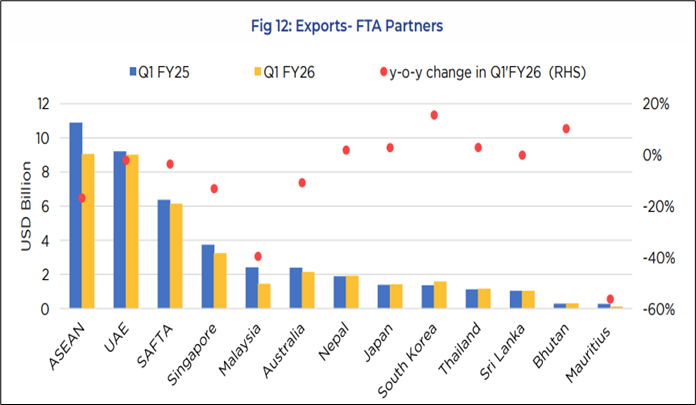

- FTA भागीदारों के साथ व्यापार: वित्त वर्ष 2025-26 की पहली तिमाही (Q1 FY26) में मुक्त व्यापार समझौते (FTA) वाले भागीदार देशों के साथ भारत के व्यापारिक प्रदर्शन ने व्यापार घाटे के और अधिक बढ़ने की संभावना को प्रदर्शित किया है।

- क्षेत्रवार योगदान: प्रौद्योगिकी-गहन क्षेत्रों जैसे इलेक्ट्रॉनिक्स, मशीनरी और रसायन अब भारत के व्यापारिक प्रदर्शन का मुख्य आधार बन गए हैं।

- इलेक्ट्रॉनिक्स क्षेत्र एक बेहतरीन प्रदर्शनकर्ता के रूप में उभरा है, जिसकी कुल निर्यात में 11% से अधिक हिस्सेदारी है। यह वैश्विक इलेक्ट्रॉनिक्स आपूर्ति श्रृंखलाओं में भारत के गहन एकीकरण को दर्शाता है।

- रचनात्मक अर्थव्यवस्था: रचनात्मक वस्तुओं के निर्यात ($20.6 बिलियन) में भारत की रैंकिंग सेवाओं की तुलना में कम है, जिसमें मुख्य रूप से सॉफ्टवेयर और अनुसंधान एवं विकास (R&D) क्षेत्र का वर्चस्व है, लेकिन रचनात्मक सेवाओं में भारत का प्रदर्शन कहीं अधिक मजबूत ($94.2 बिलियन) रहा है, जहाँ वह विश्व स्तर पर चौथे स्थान पर है।

- यह विरोधाभास कौशल-गहन, डिजिटल और नवाचार-संचालित रचनात्मक गतिविधियों में भारत की क्षमता को रेखांकित करता है। इस प्रकार, भारत तेजी से विकसित होती वैश्विक रचनात्मक अर्थव्यवस्था में अग्रणी शक्ति के रूप में स्वयं को स्थापित कर रहा है।

- विषयगत विश्लेषण: ऑटोमोटिव निर्यात

- भारत का ऑटोमोबाइल निर्यात $9.4 बिलियन से बढ़कर $13.2 बिलियन हो गया है, जिसमें 3.5% की चक्रवृद्धि वार्षिक वृद्धि दर (CAGR) दर्ज की गई है।

- इसके विपरीत, ऑटो घटकों के निर्यात में तीव्र वृद्धि हुई है; यह $8.2 बिलियन से लगभग दोगुना होकर $16.9 बिलियन हो गया है।

- भारत के तैयार वाहनों के आयात की प्रवृत्ति में निर्यात की तुलना में तेजी आई है, जिसमें 2015 से 2024 के बीच लगभग 7% की चक्रवृद्धि वार्षिक वृद्धि दर (CAGR) दर्ज की गई है।

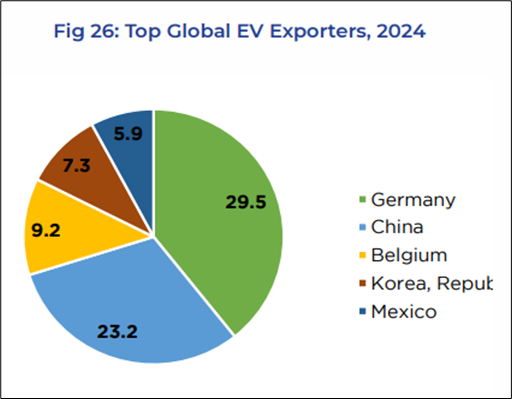

- प्रौद्योगिकीय संक्रमण: भारत का इलेक्ट्रिक वाहन (EV) निर्यात वर्ष 2020 के $1.2 मिलियन से बढ़कर 2024 में $84 मिलियन हो गया है। यह उच्च वृद्धि दर को दर्शाता है, लेकिन वैश्विक निर्यात ($145 बिलियन) में इसकी हिस्सेदारी अभी भी लगभग 0.1% है।

- निर्यात गंतव्य: भारत मुख्य तौर पर नेपाल (46.4%) इंडोनेशिया (20.9%) और जापान (20.1%) को छोटे और सस्ते EV की बिक्री करता है।

- आयात बाजार: जर्मनी मुख्य रूप से लक्जरी और उन्नत कारों का आयात करने के कारण इसका मुख्य स्रोत बना हुआ है, जबकि चीन की हिस्सेदारी में भी लगातार बढ़ोतरी हो रही है।

- मुख्य मुद्दे: भारत कम कीमत वाले वाहनों का निर्यात तो करता है, लेकिन उच्च-तकनीकी विशिष्टताओं वाले मॉडल और प्रमुख घटकों का आयात करता है। यह स्थिति वैश्विक ईवी (EV) मूल्य श्रृंखला में भारत की प्रतिस्पर्धात्मकता और दीर्घकालिक भूमिका को सीमित करती है।

रिपोर्ट की मुख्य सिफारिशें

- निर्यात प्रतिस्पर्धात्मकता में वृद्धि: रिपोर्ट निर्यात प्रतिस्पर्धात्मकता बढ़ाने के लिए प्रोत्साहनों को युक्तिसंगत बनाने, उभरते बाजारों के लिए निर्यात-लिंक्ड वित्तपोषण का विस्तार करने और ईवी (EV) बैटरी जैसी महत्वपूर्ण आगतों के घरेलू उत्पादन में तेजी लाने पर बल देती है।

- प्रमुख बाजारों के साथ रणनीतिक जुड़ाव: भारत को अपने निर्यात आधार का विस्तार करने के लिए श्रीलंका, अफ्रीका और लैटिन अमेरिका जैसे पड़ोसी एवं उभरते बाजारों पर ध्यान केंद्रित करने की आवश्यकता है। इन क्षेत्रों में भारतीय उत्पादों के लिए व्यापक संभावनाएं मौजूद हैं, जिनका लाभ उठाकर निर्यात में बड़ी वृद्धि की जा सकती है।

- गुणवत्ता मानकों को सशक्त बनाना: इंडिया ब्रांड इक्विटी फाउंडेशन (IBEF) “मेड इन इंडिया” को एक विश्वसनीय और प्रतिस्पर्धी लेबल बनाकर वैश्विक ब्रांडिंग और गुणवत्ता मानकों को बेहतर बनाने में मुख्य भूमिका निभा सकता है।

- गैर-टैरिफ बाधाओं (NTBs) का समाधान: नियामक अनुपालन को सुगम बनाने और बाज़ार-विशिष्ट गैर-टैरिफ बाधाओं को कम करने हेतु ‘सरकार-से-सरकार’ (G2G) संवाद और सहयोग को और अधिक सुदृढ़ करना।