संबंधित पाठ्यक्रम

सामान्य अध्ययन-2: विभिन्न संवैधानिक पदों पर नियुक्ति, विभिन्न संवैधानिक निकायों की शक्तियाँ, कार्य और उत्तरदायित्व।

सामान्य अध्ययन- 3: भारतीय अर्थव्यवस्था और नियोजन, संसाधनों का जुटाव, वृद्धि, विकास और रोजगार से संबंधित मुद्दे।

संदर्भ:

जीएसटी परिषद की 56वीं बैठक में आठ वर्ष पुरानी अप्रत्यक्ष कर व्यवस्था के अंतर्गत अगली पीढ़ी के सुधारों को मंजूरी दी गई।

जीएसटी परिषद के प्रमुख बिन्दु

स्लैब संरचना का सरलीकरण:

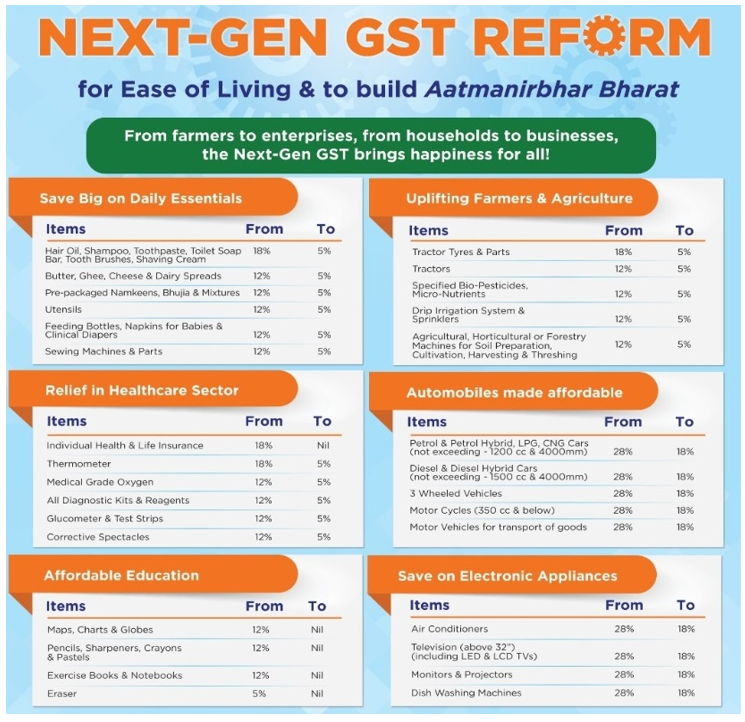

जीएसटी परिषद ने कर संरचना को सरल बनाते हुए दो-दरों की प्रणाली अपनाई है — 5% और 18%। इसके अतिरिक्त, 40 प्रतिशत की विशेष दर केवल सुपर लक्ज़री, “सिन गुड्स” और डिमेरिट वस्तुओं पर लागू होगी।

- यह विशेष 40 प्रतिशत दर चुनिंदा लक्ज़री एवं हानिकारक वस्तुओं (जैसे – तंबाकू उत्पाद, पान मसाला, कार्बोनेटेड पेय, बड़े वाहन, निजी उपयोग हेतु विमान एवं यॉट्स) पर ही लागू होगी।

- पहले, जीएसटी में 5%, 12%, 18% और 28% की अनेक दरें थीं और डिमेरिट वस्तुओं पर 28% से ऊपर उपकर (Cess) लगाया जाता था।

नई दरों की प्रभावी तिथि: सभी नई दरें (तंबाकू व तंबाकू-सम्बंधित उत्पादों को छोड़कर) 22 सितंबर से प्रभावी होंगी।

जीएसटी विवाद निवारण: जीएसटी अपीलीय अधिकरण (GSTAT) सितंबर के अंत तक अपील स्वीकार करना प्रारंभ करेगा तथा दिसंबर से सुनवाई शुरू करेगा।

- लंबित अपीलों को दायर करने की अंतिम तिथि 30 जून, 2026 निर्धारित की गई है।

- oइसका प्रधान पीठ (Principal Bench) “राष्ट्रीय प्राधिकरण (Advance Ruling)” की अपीलीय संस्था के रूप में भी कार्य करेगा।

इन्वर्ट कर संरचना (Inverted Duty Structure)

- यह तब उत्पन्न होता है जब तैयार माल पर जीएसटी की दर कच्चे माल या इनपुट पर लगने वाली दर से कम होती है।

- यह असंतुलन इनपुट टैक्स क्रेडिट को अवरुद्ध कर देता है, कार्यशील पूंजी पर दबाव डालता है और व्यवसायों के नकदी प्रवाह को बाधित करता है।

इन्वर्ट कर संरचना (Inverted Duty Structure):

- कृत्रिम (Manmade) वस्त्र क्षेत्र में कर विसंगति दूर करने हेतु मैनमेड फाइबर की दर 18% से घटाकर 5% तथा सूत (Yarn) पर दर 12% से घटाकर 5% कर दी गई है। इस प्रकार पूरे मैनमेड टेक्सटाइल श्रृंखला पर अब एकसमान 5% जीएसटी लागू होगा।

- उर्वरक क्षेत्र में भी कर विसंगति को ठीक किया जा रहा है। इस हेतु सल्फ्यूरिक एसिड, नाइट्रिक एसिड और अमोनिया पर दर 18% से घटाकर 5% की गई है।

सकारात्मक प्रभाव

- सरल कर संरचना: दो कर-स्लैब की सुव्यवस्थित व्यवस्था से वर्गीकरण संबंधी विवाद कम होंगे, अनुपालन का बोझ घटेगा तथा कारोबार करने में आसानी को बढ़ावा मिलेगा।

- उपभोक्ता कल्याण: आवश्यक वस्तुओं पर कर-दरों के तर्कसंगतीकरण से खुदरा मूल्य कम होंगे, जिससे सीधे तौर पर परिवारों के जीवन-यापन की लागत में कमी आएगी।

- तेज विवाद निपटान: जीएसटी अपीलीय न्यायाधिकरण के संचालन से विवादों के समाधान में तीव्रता और पूर्वानुमेयता आएगी तथा व्यापारिक विश्वास को बल मिलेगा।

- अर्थव्यवस्था को प्रोत्साहन: जीएसटी का तर्कसंगतीकरण उत्पादन लागत को घटाएगा, सूक्ष्म, लघु और मध्यम उद्यमों (MSMEs) पर कार्यशील पूंजी का दबाव कम करेगा तथा कम दामों के माध्यम से घरेलू उपभोग को प्रोत्साहित करेगा। सामूहिक रूप से, ये उपाय मांग को बढ़ावा देंगे और सतत आर्थिक विकास के लिए गति प्रदान करेंगे।

चुनौतियाँ

- राजस्व अनिश्चितता: कुछ क्षेत्रों (जैसे—वस्त्र, उर्वरक) पर जीएसटी दरों में कमी से सरकार के राजस्व पर अस्थायी दबाव पड़ सकता है, जिससे तब तक राजकोषीय संतुलन प्रभावित होगा जब तक कि उच्च अनुपालन तथा उपभोग से हानि की भरपाई नहीं हो जाती।

- कर लाभ का उपभोक्ताओं तक पूर्ण प्रसारण न होना: दरों में कमी के बावजूद, आपूर्ति शृंखला लागत, मूल्य निर्धारण रणनीतियों अथवा लाभ-स्थानांतरण (एंटी-प्रॉफिटियरिंग) नियमों के कमजोर प्रवर्तन के कारण व्यवसाय उपभोक्ताओं तक पूरा लाभ नहीं पहुँचा सकते। इससे अंतिम उपभोक्ता तक राहत सीमित रह सकती है।

- विवाद निस्तारण पर दबाव: यदि जून 2026 तक लंबित अपीलों का निपटान करने का दायित्व जीएसटी अपीलीय न्यायाधिकरण पर रहेगा, तो त्वरित निर्णय या प्रशासनिक अड़चनों की संभावना बढ़ सकती है, जिससे समयबद्ध न्याय प्रभावित हो सकता है।

- केंद्र-राज्य राजस्व साझेदारी में तनाव: सरल कर-स्लैब संरचना के अंतर्गत राज्यों को राजस्व-हानि की आशंका रह सकती है, जिसके परिणामस्वरूप वे अधिक क्षतिपूर्ति अथवा विशेष उपकर (सेस) की माँग को दोबारा उठा सकते हैं।

जीएसटी परिषद के बारे में

संवैधानिक निकाय: वस्तु एवं सेवा कर (GST) के क्रियान्वयन की देखरेख हेतु, संविधान के अनुच्छेद 279A के अंतर्गत, 101वां संविधान (संशोधन) अधिनियम, 2016 द्वारा जीएसटी परिषद का गठन किया गया है।

सदस्य संरचना {अनुच्छेद 279A(2) के अनुसार}:

- भारत के वित्त मंत्री (Union Finance Minister)।

- राजस्व अथवा वित्त विभाग के केंद्रीय राज्य मंत्री।

- प्रत्येक राज्य सरकार द्वारा नामित वित्त अथवा कराधान मंत्री, अथवा अन्य कोई मंत्री।

- उस राज्य के राज्यपाल द्वारा नामित व्यक्ति, जहाँ भारतीय संविधान के अनुच्छेद 356 के अंतर्गत आपातकाल की उद्घोषणा लागू है।

कोरम: परिषद की बैठक विधिवत तब मानी जाती है जब अध्यक्ष (Chairperson) की उपस्थिति में, परिषद के कम-से-कम आधे सदस्य उपस्थित हों।

- जीएसटी कानून के अनुसार, परिषद की बैठक प्रत्येक तिमाही में कम-से-कम एक बार आयोजित की जानी चाहिए।

निर्णय-प्रक्रिया:

- सामान्यतः परिषद में निर्णय सर्वसम्मति (Consensus) से लिए जाते हैं।

- यदि मतदान की आवश्यकता हो:

- केंद्र सरकार का मत कुल डाले गए मतों का एक-तिहाई माना जाएगा।

- समस्त राज्य सरकारों के मतों का संयुक्त मूल्य कुल का दो-तिहाई होगा।

- कोई भी प्रस्ताव तभी पारित होगा जब कुल डाले गए मतों का तीन-चौथाई या उससे अधिक प्रस्ताव के पक्ष में हो।