संबंधित पाठ्यक्रम

सामान्य अध्ययन 3: भारतीय अर्थव्यवस्था और योजना, संसाधनों को जुटाने, प्रगति, विकास और रोजगार से संबंधित विषय; औद्योगिक नीति में परिवर्तन और आर्थिक विकास पर उनके प्रभाव; निवेश मॉडल।

संदर्भ: हाल ही में, केंद्र सरकार ने वैश्विक व्यापार व्यवधानों से प्रभावित विनिर्माण इकाइयों की क्षमता उपयोग में सुधार करने के उद्देश्य से, विशेष आर्थिक क्षेत्रों (SEZs) में निर्मित वस्तुओं को घरेलू टैरिफ क्षेत्र (DTA) में निकासी पर सशर्त सीमा शुल्क रियायतों को अधिसूचित किया है।

अन्य संबंधित जानकारी

• इससे लगभग 1,200 SEZ विनिर्माण इकाइयों को लाभ होगा। यह मितव्ययी अर्थव्यवस्था (economies of scale) को सक्षम करने, लागत कम करने और लचीलेपन को बढ़ाने में मदद करेगा, जबकि SEZs की निर्यात-उन्मुख प्रकृति को भी बनाए रखेगा।

• अवधि: यह अधिसूचना 1 अप्रैल, 2026 से 31 मार्च, 2027 तक प्रभावी रहेगी।

• रियायती दरें: पात्र SEZ विनिर्माण इकाइयों को रियायती शुल्क दरों पर DTA में माल की आपूर्ति करने की अनुमति दी गई है। यह आपूर्ति पिछले तीन वित्तीय वर्षों में प्राप्त उच्चतम FOB (फ्री ऑन बोर्ड) निर्यात मूल्य के 30% तक हो सकती है।

- दोहरे लाभ को रोकने के लिए, ऐसी निकासी पर इनपुट पर मिलने वाले ड्यूटी ड्रॉबैक (duty drawback) जैसे निर्यात प्रोत्साहनों की अनुमति नहीं है।

- DTA का तात्पर्य पूरे भारत (प्रादेशिक जल और महाद्वीपीय मग्नतट सहित) से है, लेकिन इसमें SEZ के विशिष्ट नामित क्षेत्रों को शामिल नहीं किया गया है।

- विशेष आर्थिक क्षेत्र अधिनियम, 2005 की धारा 30 के अनुसार, SEZ से DTA में माल की निकासी को भारत में ‘आयात’ माना जाता है और इस पर लागू सीमा शुल्क लगता है।

• पात्रता: अधिसूचना में मुख्य पात्रता मानदंड निर्धारित किए गए हैं, जिसमें SEZ के भीतर न्यूनतम 20% मूल्य संवर्धन अनिवार्य है। इसकी गणना निर्धारित सूत्र के आधार पर ‘निर्धारणीय मूल्य’ और ‘इनपुट लागत’ को ध्यान में रखकर की जाती है।

• व्यापक क्षेत्रीय कवरेज: यह रियायती ढांचा क्षेत्रों की एक विस्तृत श्रृंखला को कवर करता है, जिसमें खनिज, रसायन, प्लास्टिक, चमड़ा, लकड़ी और कागज, कपड़ा, जूते, सिरेमिक और कांच, धातु, मशीनरी, परिवहन उपकरण, उपकरण, हथियार और अन्य निर्मित वस्तुएं शामिल हैं।

- हालांकि, कृषि (समुद्री और प्रसंस्कृत खाद्य उत्पाद, तंबाकू आदि सहित), संगमरमर और ग्रेनाइट, रत्न और आभूषण, वाहन, खिलौने और पेट्रोलियम जैसे क्षेत्रों को इससे बाहर रखा गया है।

• रियायती शुल्क के लिए अनुपालन आवश्यकताएं: रियायती शुल्क लाभ प्राप्त करने के लिए, SEZ इकाइयों को विकास आयुक्त से अनुपालन की पुष्टि करने वाला एक प्रमाण पत्र प्रस्तुत करना होगा। इसके साथ ही, शर्तों को पूरा न करने की स्थिति में पूर्ण शुल्क का भुगतान करने का एक वचन पत्र भी देना होगा।

• लेखा परीक्षा (ऑडिट): ये इकाइयाँ SEZ नियम, 2006 के तहत ऑडिट (लेखा परीक्षा) के अधीन भी होंगी।

भारत में विशेष आर्थिक क्षेत्रों के बारे में

• एक विशेष आर्थिक क्षेत्र (SEZ) एक विशेष रूप से सीमांकित शुल्क-मुक्त क्षेत्र है, जिसे अधिकृत संचालन के लिए भारत के सीमा शुल्क क्षेत्र से बाहर माना जाता है। यह व्यापार और निवेश को बढ़ावा देने के लिए एक अलग नियामक और राजकोषीय ढांचे के तहत संचालित होता है।

• SEZ इकाइयों की स्थापना विनिर्माण, सेवाएं प्रदान करने और वेयरहाउसिंग गतिविधियों के लिए की जाती है, जिसमें ‘मुक्त व्यापार वेयरहाउसिंग जोन’ भी शामिल हैं।

• SEZ के उद्देश्य: SEZ अतिरिक्त आर्थिक गतिविधियों को उत्पन्न करके, निर्यात को बढ़ावा देकर, घरेलू और विदेशी निवेश को आकर्षित करके, रोजगार के अवसर पैदा करके और विश्व स्तरीय बुनियादी ढांचे का विकास करके ‘निर्यात-आधारित विकास’ के इंजन के रूप में कार्य करते हैं।

• 28 फरवरी, 2026 तक भारत भर में 368 अधिसूचित SEZ हैं।

प्रमुख प्रोत्साहन और SEZs में दी जाने वाली सुविधाएँ

• SEZ इकाइयों के विकास, संचालन और रखरखाव के लिए वस्तुओं के शुल्क-मुक्त आयात/घरेलू खरीद की सुविधा।

• केंद्रीय बिक्री कर, सेवा कर और राज्य बिक्री कर से छूट। इन करों को अब GST में समाहित कर दिया गया है, और IGST अधिनियम, 2017 के तहत SEZ को की जाने वाली आपूर्ति ‘शून्य-दर’ वाली होती है।

• अन्य उपकर, यदि संबंधित राज्य सरकारों द्वारा छूट दी गई हो।

• केंद्रीय और राज्य-स्तरीय अनुमोदनों के लिए ‘सिंगल विंडो निकासी’ की व्यवस्था।

विशेष आर्थिक क्षेत्र अधिनियम, 2005 और विशेष आर्थिक क्षेत्र नियम, 2006

• SEZ अधिनियम, 2005 और SEZ नियम, 2006 मिलकर एक सरलीकृत ढांचा प्रस्तुत करते हैं, जिसमें केंद्रीय और राज्य-स्तरीय अनुमोदनों के लिए सिंगल विंडो क्लियरेंस की व्यवस्था है।

• यह अधिनियम SEZ के लिए मार्गदर्शक सिद्धांत निर्धारित करता है—जैसे आर्थिक गतिविधि को बढ़ावा देना, बुनियादी ढांचे का विकास और रोजगार सृजन—साथ ही डेवलपर्स और इकाइयों द्वारा ‘पर्यावरणीय अनुपालन’ को भी अनिवार्य बनाता है।

• SEZ अधिनियम और नियमों के ढांचे के तहत SEZ के प्रदर्शन और प्रभाव का मूल्यांकन सरकार द्वारा विकास आयुक्तों द्वारा प्रस्तुत मासिक रिपोर्टों के आधार पर किया जाता है। विकास आयुक्तों की नियुक्ति सरकार द्वारा SEZ इकाइयों के कामकाज, अनुमोदन और अनुपालन की निगरानी के लिए की जाती है।

• जून 2025 में SEZ नियम, 2006 में संशोधन किया गया ताकि विशेष रूप से ‘सेमीकंडक्टर’ और ‘इलेक्ट्रॉनिक घटकों’ के विनिर्माण के लिए SEZ की स्थापना को सुगम बनाया जा सके।

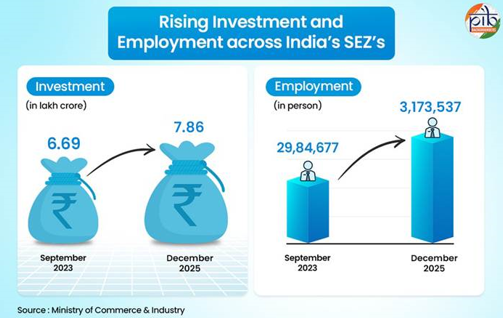

भारत का SEZ प्रदर्शन

SEZs के समक्ष प्रमुख चुनौतियाँ

• निर्यात प्रतिस्पर्धात्मकता में गिरावट: वैश्विक व्यापार व्यवधानों, बढ़ते संरक्षणवाद और वियतनाम तथा बांग्लादेश जैसे देशों से मिल रही कड़ी प्रतिस्पर्धा के कारण SEZ को दबाव का सामना करना पड़ रहा है, जिससे उनके निर्यात प्रदर्शन पर प्रतिकूल प्रभाव पड़ा है।

• क्षमता का अल्प उपयोग: वैश्विक मांग में कमी और घरेलू बाजार तक सीमित पहुंच के कारण कई SEZ इकाइयाँ अपनी पूरी क्षमता से कम पर काम कर रही हैं।

• राजकोषीय प्रोत्साहनों का क्षरण: ‘टैक्स हॉलिडे’ (कर अवकाश) और अन्य प्रोत्साहनों को धीरे-धीरे समाप्त किए जाने के कारण, पिछले वर्षों की तुलना में SEZ अब निवेशकों के लिए कम आकर्षक रह गए हैं।

• बुनियादी ढांचे और लॉजिस्टिक्स की बाधाएं: अपर्याप्त कनेक्टिविटी, उच्च लॉजिस्टिक्स लागत और बुनियादी ढांचे के विकास में देरी से इन क्षेत्रों की दक्षता प्रभावित होती है।

• भूमि अधिग्रहण और सामाजिक चिंताएं: भूमि अधिग्रहण, पुनर्वास और पर्यावरणीय मंजूरी से संबंधित मुद्दे देरी और विरोध का कारण बनते हैं।

• नीतिगत अनिश्चितता और बार-बार परिवर्तन: कर व्यवस्था में बार-बार होने वाले संशोधनों (जैसे GST में संक्रमण, कुछ छूटों को वापस लेना) ने निवेशकों के लिए पूर्वानुमान योग्यता को कम कर दिया है।

SOURCES

PIB

Tribune India

PIB