संबंधित पाठ्यक्रम

सामान्य अध्ययन – 3 : भारतीय अर्थव्यवस्था तथा योजना, संसाधनों के संकलन, वृद्धि, विकास और रोजगार से संबंधित मुद्दे।

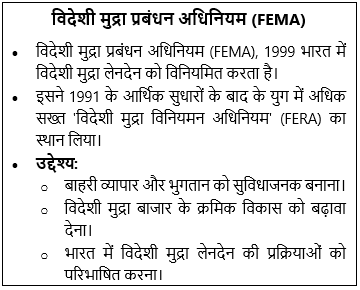

संदर्भ: हाल ही में, भारतीय रिजर्व बैंक (RBI) ने विदेशी मुद्रा प्रबंधन (ऋण लेना और उधार देना) (प्रथम संशोधन) विनियम, 2026 को अधिसूचित किया है।

अन्य संबंधित जानकारी

• यह संशोधन FEMA के तहत बाह्य वाणिज्यिक उधार (ECB) ढाँचे में संशोधन करता है ताकि सीमाओं को तर्कसंगत बनाया जा सके, निगरानी को मजबूत किया जा सके और नियमों को बदलते वैश्विक वित्तीय व्यवहारों के अनुरूप बनाया जा सके।

• यह संशोधन विदेशी मुद्रा प्रबंधन अधिनियम (FEMA), 1999 के तहत ECB शासन में संरचनात्मक परिवर्तन पेश करता है।

- बाह्य वाणिज्यिक उधार (ECB): इसका तात्पर्य पात्र भारतीय संस्थाओं द्वारा मान्यता प्राप्त अनिवासी उधारदाताओं से लिए गए वाणिज्यिक ऋणों से है।

• संशोधित विनियमों को अक्टूबर 2025 में जारी मसौदे पर हितधारकों के साथ परामर्श के बाद अंतिम रूप दिया गया।

• मौजूदा ECB पुराने ढांचे के तहत जारी रहेंगे, लेकिन रिपोर्टिंग में नए अनुपालन मानदंडों का पालन करना होगा।

संशोधन की मुख्य विशेषताएं

• पात्र उधारकर्ताओं और उधारदाताओं का विस्तार: भारतीय कानून के तहत निगमित कोई भी गैर-व्यक्तिगत निवासी इकाई, IFSC-आधारित संस्थानों सहित मान्यता प्राप्त विदेशी उधारदाताओं से ECB प्राप्त कर सकती है।

• संशोधित ऋण सीमा: ECB उधार को 1 बिलियन अमेरिकी डॉलर या नेटवर्थ के 300% (जो भी अधिक हो) पर सीमित किया गया है, जिसमें विनियमित वित्तीय संस्थाओं को छूट दी गई है।

• न्यूनतम औसत परिपक्वता अवधि (MAMP): मानक MAMP 3 वर्ष है, जबकि विनिर्माण संस्थाएं निर्धारित सीमाओं के भीतर कम परिपक्वता (1-3 वर्ष) वाले ऋण प्राप्त कर सकती हैं।

• उधार लागत का उदारीकरण: उधार लेने की लागत काफी हद तक बाजार-निर्धारित है। केवल बहुत कम अवधि के ऋणों के लिए सीमाएँ तय की गई हैं और संबंधित पक्षों के बीच ECB के लिए ‘आर्म्स-लेंथ’ मूल्य निर्धारण अनिवार्य है।

• मुद्रा में लचीलापन: ECB विदेशी मुद्रा या भारतीय रुपये (INR) में लिए जा सकते हैं, जिसमें सुरक्षा उपायों के तहत मुद्रा परिवर्तन की अनुमति है।

• अंतिम-उपयोग प्रतिबंध मजबूत: ECB से प्राप्त राशि का उपयोग रियल एस्टेट, चिट फंड, पूँजी बाजार, कुछ विशिष्ट कृषि उपयोगों, NPA-लिंक्ड पुनर्वित्त, या प्रतिबंधित आगे ऋण देने जैसी गतिविधियों के लिए नहीं किया जा सकता है।

• रिपोर्टिंग और अनुपालन सुधार: अद्यतन रिपोर्टिंग जनादेश में ECB-1/ECB-2 फाइलिंग, सख्त समय सीमा, विलंब शुल्क और नए अनुपालन प्रकटीकरण शामिल हैं।

• ECB प्राप्तियों का प्रबंधन: ECB फंड को नामित ‘एडी बैंकों’ के माध्यम से प्रवाहित होना चाहिए और उपयोग होने तक उन्हें अनुमोदित अल्पकालिक उपकरणों में अस्थायी रूप से रखा जा सकता है।

संशोधन का महत्व

• ECB ढाँचे का युक्तिकरण: यह संशोधन ऋण सीमाओं और पात्रता को सरल बनाता है, जिससे ढाँचा अधिक पारदर्शी और नियम-आधारित हो जाता है।

• वैश्विक पूँजी तक बेहतर पहुँच: उधारकर्ता और ऋणदाता के विस्तृत आधार से विदेशी धन तक पहुँच बढ़ती है और पूँजी प्रवाह को बढ़ावा मिलता है।

• मजबूत नियामक निरीक्षण: कड़े अंतिम-उपयोग प्रतिबंध और बेहतर रिपोर्टिंग से विवेकपूर्ण पर्यवेक्षण (prudential supervision) मजबूत होता है।

• विनिर्माण और बुनियादी ढाँचे को समर्थन: परिपक्वता मानदंडों में ढील उत्पादक क्षेत्र में दीर्घकालिक निवेश को प्रोत्साहित करती है।

• वित्तीय दुरुपयोग की रोकथाम: NPA पुनर्वित्त और सट्टा उपयोगों पर अंकुश लगाने से नियामक मध्यस्थता और ऋणों के ‘एवरग्रीनिंग’ में कमी आती है।